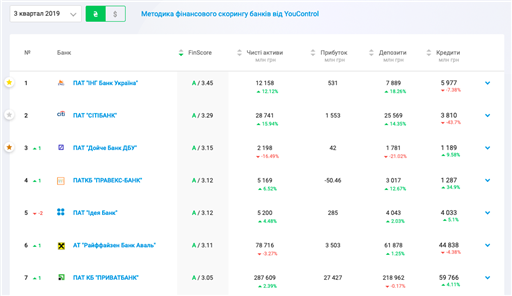

Источник: sharespro.ru

Одно из положений республиканской налоговой реформы предполагает одноразовые налоговые льготы для прибыли и денежных средств, возвращаемых из офшоров.

Это может сильно отразится на финансовых и валютных рынках и повлиять на долларовое кредитование международных банков.

Подробности окончательного плана налоговых реформ пока остаются неясными, так как сенатский законопроект, принятый в субботу рано утром, по-прежнему нуждается в приведении в соответствие с аналогичным законопроектом Палаты представителей США, принятым в ноябре.

Но огромные суммы наличности крупных американских корпораций, таких как Apple и Microsoft, хранящиеся за рубежом, представляют соблазнительную мишень для налоговой службы США.

Даже сами компании могли бы извлечь выгоду из репатриации, вкладывая деньги дома, или просто вернуть их акционерам через выкуп акций или дивиденды.

Тем не менее, остается под вопросом как именно триллионы американских корпоративных долларов хранятся за рубежом и как рынки отреагируют на внезапный и массивный приток репатриируемых средств.

Баланс средств американских компаний, находящихся вне пределов досягаемости «длинных рук» налоговой службы дяди Сэма достиг 2.6 триллиона долларов в 2016 году в соответствии с данным аналитической компании Audit Analytics. Сейчас эта сумма более чем в два раза выше, чем была в 2009 году.

Большая часть этих денег, вероятно, уже хранится в долларах, хотя аналитики не уверены, сколько именно. И если компании резко вернут деньги домой, это может привести к внезапному сдвигу на валютных рынках, и потенциальному бегству с тех валютных инструментов, где хранятся деньги в настоящее время.

Даже небольшая часть общей суммы капиталов может составить сотни миллиардов долларов, хранящихся в евро, йенах, швейцарских франках и других валютах. Если их попытаются обменять на доллары, это поставит курсы этих валют на грань внезапного обрушения.

“Хотя я думаю, что большая часть денег в долларах, даже если 25% — это не доллары, мы говорим о денежных потоках как минимум в 1,5 трлн. $, а может и все 2 трлн. $”, — отметил Стивен Ингландер, глава отдела исследований и стратегии Гонконгского хедж-фонда Rafiki Capital. “И 25% от этой суммы – это очень приличный кусок.”

Аналитики инвестбанка Goldman Sachs полагают, что около 20% от общей суммы, возможно хранится не в долларах, а в других валютах, однако другие аналитики предполагают более высокую оценку. По мнению аналитиков из банковского конгломерата Bank of America, недолларовая часть может достигать 40%.

План налоговых реформ сенаторов от республиканской партии США предлагает ввести единовременный 14,5% налог на доходы, находящиеся за рубежом, которые затем будут отнесены к репатриируемым.

Законопроект Палаты представителей предлагает зафиксировать планку этого налога на 14%. В настоящее время капитал возвращающийся в США подпадает под действие 35% ставки корпоративного налога.

«Условия, на которых компаниям предлагается репатриация не так благоприятны, как им бы того хотелось, но лучше не будет. Любое будущее изменение будет стремится в худшую сторону«, — добавил Энгландер. Это также означает, что компании, скорее всего, будут действовать быстро, что может в краткосрочной перспективе вызвать рыночный перекос.

Некоторые аналитики обратились к результатам применения аналогичного законопроекта 2004 года, известного как Homeland Investment Act, чтобы спрогнозировать какое направление могут принять события после принятия нового закона.

Спустя год после принятия закона вступило в силу его положение в отношении одноразового налогового послабления для капитала, репатриируемого в США, что привело к росту курса доллара на 13% в 2005 году после трех лет падения.

Даже с учетом того, что, согласно предположениям многих аналитиков, большая часть офшорных денег итак содержатся в долларовом эквиваленте, возможны и другие реакции рынка, кроме роста курса доллара.

Исследование Deutsche Bank 2016 года в отношении 12 компаний с одними из самых крупных офшорных балансов, пришло к выводу, что приблизительно 25% всех средств хранились в денежном эквиваленте – категория в которую входят и фонды, ориентированные на денежный рынок.

Из 30 компаний, чьи долговые обязательства составляют большую часть активов денежных инвестфондов, 28 – банки, расположенные за пределами государственных границ США.

По данным компании Crane Data отслеживающей валютные рынки, фонды держат долговые обязательства этих банков на сумму 241 миллиард $.

Как только деньги потекут домой в США, даже если их конечной целью будут аналогичные местные валютные фонды, надежный источник для международных банков может несколько истощиться.

По мнению Марка Кабаны, главы направления «ставки для краткосрочных операций» Bank of America, долларовые займы для иностранных банков станут менее доступными.

В четвертом квартале 2016 года вступили в действие новые правила для валютных рынков США.

В том числе были введены ограничения на долларовое финансирование международных банков, что привело к тому, что стоимость долларового кредита под залог в евро взлетела до небес.

«Деофшоризация денег может привести к повышению давления на долларовые фондовые рынки за рубежом, что приведет к повышению стоимости долларовых кредитов», — отметил Геннадий Голдберг, стратег из канадского инвестиционного банка TD Securities, «Вполне возможно, что некоторые из движений на рынке можно отнести на счет давления, вызванного суетой характерной для конца года, но мы не ожидаем увидеть обратных процессов».

Другие аналитики полагают, что репатриация капиталов может привести к негативным последствиям для высокодоходных гособлигаций США. Хотя технически деньги находятся за рубежом, они могли быть использованы для закупки правительственных и корпоративных долговых обязательств.

«Мне представляется, что большая часть наличности и денежных эквивалентов на самом деле хранится в США», утверждает Маргарет Керинс, главный стратег по ценным бумагам с фиксированным доходом в BMO Capital Markets, а также автор исследования финансовых отчетностей 10 компаний с крупнейшими офшорами.

Маргарет Керинс добавляет, что облигации казначейства США и корпоративные долговые обязательства возможно испытают самые негативные последствия от налоговых каникул.

Самые актуальные новости - в

Самые актуальные новости - в