Как работать с Яндекс Кошельком

Кошелек настроили. Теперь разберемся с денежными операциями.

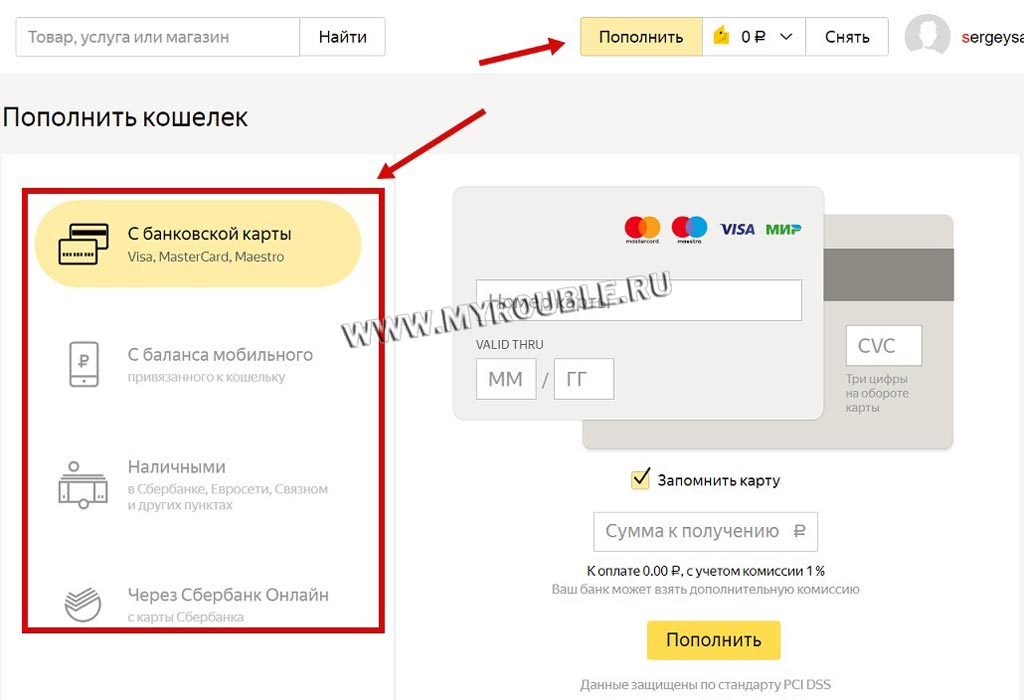

Пополнение счета

Переходим во вкладку «Пополнить», которую я мельком рассматривал выше:

И видим основные способы пополнения счета. Конечно, это не все – есть и дополнительные (для этого нужно опуститься ниже):

Мы рассмотрим лишь некоторые из них, которыми пользуюсь я лично. Они удобные и быстрые.

С помощью банковских карт

Подойдут карты систем Visa, Mastercard, Maestro, МИР. Нужно указать номер карты, срок ее действия и CVC-код, который располагается на обратной стороне карты:

Указываем сумму пополнения. Рядом появляется подсказка, которая говорит о том, что если пополнить карту на $62, то комиссии не будет. Я буду пополнять кошелек на $1 и за это Яндекс спишет комиссию в размере 1%.

Подтверждаем на след. странице:

Обратите внимание, платеж не удался. Возможно это потому, что я использовал студенческую карту Сбербанка.

Попробую другую дебетовую карту Сбербанка (классическая), которая имеет функцию 3-D Secure. И вот как будет выглядеть процесс оплаты:

На ваш телефон, подключенный к карте, придет смс с паролем. Вводим в поле и жмем Отправить.

Платеж успешно завершен и наш кошелек пополнен на указанную сумму.

Пополнение через Сбербанк Онлайн

Выбираем соответствующий раздел и заполняем:

Перемещаемся на сайт Сбербанка Онлайн, где нужно пройти авторизацию по логину и паролю (получить данные можно в терминале):

После входа выбираем карту, с которой будем пополнять Яндекс.Кошелек:

Подтверждаем операцию по смс. Придет на номер телефона, привязанный к карте:

Все! Нам выдадут «электронную печать», на пополнение она не влияет. Деньги уже находятся на счету:

Получилось много шагов, не так ли? Можно пойти коротким путем и воспользоваться мобильным приложением Сбербанк Онлайн.

С помощью телефона

Открываем мобильное приложение Сбербанк Онлайн. Заходим во вкладку «Платежи» (1) и ищем пункт «Остальное» (2):

Вводим в поисковую строку слово «Яндекс» (1) и нажимаем на поиск (2):

Кликаем по появившейся вкладке «Яндекс.Деньги»:

Вводим номер счета, сумму и нажимаем «Продолжить»:

Проверяем данные и нажимаем «Подтвердить»:

Готово! Деньги уже отправились на счет, а вы получаете чек об оплате:

С помощью банкоматов/терминалов

Большинство терминалов предусматривает пополнение счета ЯД. Например, в терминале QIWI следует ввести в поиск «Яндекс», указать номер кошелька, телефона и закинуть деньги.

Аналогичным образом работают и другие. Единственное, на что следует обратить внимание – это комиссия (от 2 до 10% в среднем).

Чем платить – карточкой или наличкой – выбирайте сами. Я покажу как пополнять кошелек с помощью банкомата Сбербанка, т.к. у них широкая сеть банкоматов по всей стране.

Заходим в главное меню и находим кнопку «Платежи и переводы»:

Далее – «Платежи»:

Листаем страницы:

Находим кнопку «Электронные товары и развлечения»:

Выбираем «Электронные деньги»:

Ураа, Яндекс! Тыкаем:

Вводим номер кошелька:

Вводим сумму платежа:

Проверяем информацию и нажимаем «Оплатить»:

Готово! Через банкомат Сбербанка деньги зачисляются без комиссии и почти мгновенно:

В других же банкоматах/терминалах возможны задержки (обычно пару часов, но у меня иногда деньги шли пару суток).

Как оплатить что-либо с помощью Яндекс Денег

Наконец мы дошли до цели, ради которой создали Яндекс Кошелек – шопинг! Попробую купить видеоигру – это такой же товар, что и чехлы с Алиэкспресса, кухонная утварь и так далее.

Выбрав товар, я перехожу в корзину и выбираю способ оплаты:

Находим кнопку «Оплатить», после чего нас перекидывает на сайт с оплатой (либо напрямую на Яндекс, либо через посредника, как на примере):

Заполняем данные, нажимаем «Далее» и переходим уже на страницу Яндекса:

Если вас все устраивает – жмем «Заплатить». После вылезет окошко, в которое необходимо ввести код, пришедший на мобильный телефон:

Последнее «Заплатить» и готово! Товар оплачен, деньги списаны со счета:

Такая оплата актуальная для всех сайтов.

Как совершить перевод

С Яндекс Кошелька деньги можно перевести по следующим направлениям:

1. В другой кошелек Яндекс Денег (я часто перевожу деньги отцу);

2. На любую банковскую карту (достаточно указать номер карты получателя);

3. На банковский счет физлица по полным реквизитам;

4. На банковский счет юрлица или ИП по полным реквизитам;

5. В электронный кошелек другой системы (Webmoney, Qiwi);

6. В одну из систем денежных переводов («Western Union», «Юнистрим», РНКО «РИБ», «Идрам»).

Сделать это можно в левом меню, во вкладке «Денежные переводы».

На другой кошелек Яндекс

Самое простое – перевод на другой кошелек Яндекса. Тут достаточно знать номер кошелька получателя. В разделе «Куда» выбираем «Другой кошелек на Яндексе»:

Обратите внимание на два пункта внизу. Отметив их галочкой, вы можете защитить перевод кодом протекции и добавить сообщение получателю.

Код выдается лично вам, и чтобы вторая сторона получила перевод, она должна ввести его. Отличная защита в случае, если вы неуверены в правильности реквизитов получателя.

Примечание: перевод не удастся совершить, если статус вашего кошелька «Анонимный». На этом кошельке перевод также заблокирован.

Поэтому я совершу перевод с другого кошелька. После реквизитов ниже указываем сумму:

Дальше оплачиваем также, как я показал пунктом выше:

В «Истории» перевод отображается так:

На электронный кошелек другой системы

Рассмотрим перевод на WebMoney. В сервисах есть встроенный перевод между электронными кошельками разных систем. НО!

Чтобы он стал доступен, вы должны и там, и там подтвердить личность паспортными данными и копиями паспорта.

Это довольно нудно и долго. К тому же, с каждого перевода взимается комиссия 3%. Много. Есть способ перевода без привязки, который я и хочу посоветовать.

Для этого обращаемся к сайту Bestchange, на котором собраны различные сайты-обменники. Их работа проста: вы платите с одного кошелька, а они вам присылают эти деньги со своих.

Выбираем валюты, которые конвертируем (Яндекс Деньги -> Webmoney) и получаем список сайтов:

На верхней позиции находится самый выгодный. Идем туда и попадаем на страницу с реквизитами (заполняем номера кошельков и указываем сумму перевода):

И личные данные, после чего нажимаем кнопку «Обменять»:

Подтверждаем, что все введено правильно:

Оплачиваем заявку. Делается это так, как в предыдущих пунктах, с подтверждением по коду из смс.

Перевод пришел практически мгновенно:

Большинство обменников работают в автоматическом режиме, малая часть – вручную (т.е. люди сами обрабатывают заявки).

Надежно ли это? В моей практике да. Но был один случай. Долгое время я пользовался переводом одного сайта, все было супер.

Но один раз сумма в $110 не дошла до моего второго кошелька. Тех.поддержка молчала, а люди жаловались в отзывах.

В итоге где-то через неделю они совершили обмен, но доверие к ним пропало начисто.

Чтобы этого избежать старайтесь выбирать Обменники, имеющие больше всего положительных отзывов. Они отмечены в крайней правой колонке:

На скриншоте выше обменник 24-Exchange имеет самое большое количество положительных отзывов 1821.

На банковскую карту

В разделе «Перевод денег» указываем в пункте «Куда» – «На банковскую карту»:

И нас перекинет на страницу в разделе «Снятие денег» (чуть позже мы рассмотрим его подробнее).

Пользователю остается ввести номер карты, указать сумму и ввести код с мобильного телефона (все, как раньше).

Что касается сроков перевода – все зависит от банка.

Например, когда я переводил деньги на карту Сбербанка, они приходили обычно через 1-2 дня. Но обычно это не более 5 дней.

Банковские карты Яндекс Деньги. Почему я рекомендую завести пластиковую карточку от Яндекса

Выше я сравнивал Яндекс Деньги с банком не зря. Как и Сбербанк, и Альфа Банк и другие подобные учреждения, Яндекс может выпустить для вас уникальную пластиковую карточку, с которой можно оплачивать покупки, снимать деньги и так далее.

В начале рассмотрим, что же интересного в разделе «Банковские карты».

Обзор раздела «Карты Яндекс.Денег»

Первое, что бросается в глаза – именная пластиковая карта Яндекс:

Если у вас есть любая карта (МИР, МастерКард, Виза), то вы успешно справитесь и с Яндексовской. Что можно:

1. Пополнять счет кошелька;

2. Совершать покупки (действует бесконтактная оплата);

3. Снимать наличные. Идентифицированным пользователям – до $155/месяц бесплатно, в иных случаях – комиссия 3%, минималка $2;

4. Получать кэшбек за оплату.

Обслуживание – всего $5 за 3 года.

Зачем заводить карту Яндекса? Я получаю часть оплаты на Яндекс.Кошелек, поэтому для меня это аналог зарплатной карты.

Идем дальше – Виртуальная карта

Собственно, такая же карта, как и предыдущая, только не в физическом формате. Вы получаете ее номер, срок действия и cvv-код.

Обычно такую карту заводят для оплаты покупок в интернет-магазинах. Дело в том, что не все магазины принимают оплату через Яндекс Кошелек.

Бывает есть только форма ввода данных банковской карты. Вы забиваете туда данные своей виртуальной карты, но деньги снимутся с Яндекс Кошелька к которому привязана данная карта.

Добавить виртуальную карту можно в Google, Apple и Samsung Pay и также расплачиваться в магазинах. Другие возможности виртуальной карты показаны на изображении ниже.

Также действует кэшбек и все другие преимущества обычной карты (например, можно снимать наличные через Google, Apple и Samsung Pay).

И напоследок – Моментальная карта

Работает как пластиковая карта, только на ней нет имени. Очевидно, что делается она быстро, практически моментально.

Однако получить ее можно в офисе Яндекса, которые располагаются в Москве, Санкт-Петербурге и Нижнем Новгороде.

Как завести банковскую карту Яндекс Денег. Преимущества и недостатки пользования

Если вы решили заказать физическую Яндекс.Карту, то нужно пройти по этой ссылке или из раздела «Карты Яндекс.Денег». Сделать ее просто, достаточно следовать инструкции на сайте.

Шаг 1. Настраиваем цветовую палитру:

Шаг 2. Заполняем данные о получателе (пункт «Имя на карте» заполняется автоматически):

Шаг 3. Указываем данные для доставки:

Шаг 4. Оплачиваем карту (как и другие покупки, с помощью кода подтверждения):

Только проверьте, чтобы у вас на счету было больше 300 рублей! Карта придет на почту вот в таком конверте:

Сама карта выглядит так:

Доставляют как обычное письмо, поэтому сроки не такие большие. Например, до Владивостока из Москвы карта дошла где-то за неделю.

Примечание: пин-код можно настроить по своему желанию.

Нравится ли мне пользоваться картой? Определенно. Это удобно, т.к. я — копирайтер, работаю в интернете и получаю часть зарплаты на Яндекс Деньги.

Часть заработанных денег я снимаю в виде налички, например, на рынке не принимают банковские карты, там я плачу «живыми» деньгами.

А там где можно рассчитаться картой, то плачу Яндекс Картой как обычной банковской.

Также вы можете использовать карту для оплаты покупок в интернет-магазинах.

Со мною произошла интересная ситуация: в одном интернет-магазине не принимали Яндекс Деньги, зато была доступна оплата с банковских карт.

Я просто ввел данные с Яндекс карты и все, оплата прошла :).

Как снять (обналичить/вывести) деньги со счета

Этот вопрос наиболее актуален для тех, кто работает в интернете, как и я. Чтобы снять деньги с Яндекс Кошелька, нужно в правом верхнем углу выбрать соответствующую кнопку:

После чего мы попадаем на следующую страницу:

Которая, по сути, мало чем отличается от «Переводов». Актуальны следующие способы обналичивания денег:

1. Перевод на банковскую карту и далее съем денег в банкомате (проверено лично). Актуально, если у вас нет Яндекс Карты, то есть, вы переводите на любую другую банковскую карту, например, Сбербанка, а потом снимаете деньги в банкомате;

2. Перевод на банковский счет физлица;

3. Перевод юрлицу или ИП;

4. Перевод в одну из следующих систем:

Делать подобные переводы не совсем выгодно, так как Яндекс взимает за это комиссию.

Чтобы не нарваться на комиссию есть следующие варианты обналичивания:

1. Обналичить через банкомат любого банка — 10.000 руб. в месяц бесплатно, все что свыше комиссия 3%, минимум 100 ₽.

Доступно для идентифицированных пользователей. Кстати, к одному паспорту можно привязать 10 идентифицированных кошельков, а, значит, и 10 именных карт на каждую из которых распространяется лимит в $155. на снятие.

Таким образом, можно увеличить лимит до $1540. Но и обслуживание 10 карт обойдется вам в $45 за три года.

2. Пополнить счет мобильного телефона. Любого из операторов большой тройки ежемесячно без комиссии можно пополнить до $80.

И оттуда вывести деньги. Так, например, в Мегафоне можно завести виртуальную или реальную карту, которая привязывается к счету вашего мобильного.

То есть, пополняя счет мобильного на $80 через ЯД, на карте Мегафона будет $80.

Там, правда, есть условие, что перед обналичиванием необходимо в течение месяца совершить операций на $50, например, оплатить что-либо: покупки в магазинах, оплата услуг и т.п.

Способ заморочистый, но вполне рабочий.

3. Можно оплачивать картой ваши стандартные расходы. К тому же по некоторым категориям Яндекс делает кэшбэк в 5%, что позволит получать выгоду по картам.

Кэшбэк

Кэшбэк — это то, что появилось не так давно в Яндекс Деньгах, что говорит о том, что система развивается и с каждым днем становится все интереснее.

Если вы еще не в курсе, то кэшбэк это когда часть потраченных вами денег поступает обратно в виде бонуса. Подключается он здесь:

Возвращается:

1. 1% с любых онлайн-покупок;

2. 5% в категории месяца. На момент написания статьи это Одежда и обувь. Категории меняются каждый месяц, например, в октябре это были «Кафе и рестораны», а в сентябре «Супермаркеты» ;

3. 5% за каждый пятый платеж в оффлайне, за исключением покупок в категории месяца.

С первыми двумя думаю все понятно, а на третьем пункте остановимся подробнее, дам парочку полезных советов.

Самый выгодный вариант использования выглядит так: вы совершаете 4 каких-нибудь мелких платежа, например, четыре раза ходите за хлебом по $1 в близлежащий магазин, а на пятый раз едете в крупный сетевой магазин, типа Ашана, Магнита,

Перекрестка и там набираете продуктов на хорошую сумму, которую затем оплачиваете Яндексом и получаете 5% кэшбэка.

Важно:

1. Вернуть до 2 000 баллов в месяц.

2. Чтобы получить 5% кэшбэка нужно тратить в месяц более 1000 руб., в противном случае размер кэшбэка составит всего 0,5%.

3. Когда вы расплачиваетесь накопленными баллами, то нужно заплатить реальными деньгами из кошелька, не менее 1 руб.

Например, сумма покупки $2, из которых 99 будут баллы, а 1 рубль из кошелька.

В Яндекс Деньгах не самая удобная система начисления кэшбэка, так как кэшбэк начисляется в виде баллов и потом нужно искать магазин, который принимает эти баллы.

Посмотреть список таких магазинов можно после подключения кэшбэка здесь:

В настоящий момент доступны следующие направления:

В общем, потратить есть где, так что поставлю плюс этой опции от Яндекса. А с учетом того, что попадаются вкусные категории месяца, например, «Супермаркеты» или «Кафе» на которых можно получить 5% кэшбэка, то плюс прям жирный получается.

Как оформить кредит/заем на Яндекс Деньги

На Яндекс Деньгах, к сожалению, нельзя оформить кредит напрямую, т.к. эта функция там отсутствует.

Зато можно получить заем от сторонних сайтов. Дают от 1.000 до 100.000 рублей на срок от недели до года (в среднем).

Чтобы взять заем, человек должен соответствовать следующим требованиям:

1. Быть совершеннолетним (иногда от 21 года до 70 лет)

2. Иметь российское гражданство;

3. Иметь официальную регистрацию на территории РФ;

4. Не иметь иных задолженностей.

Конечно, вы можете найти и другие сайты, но перед оформлением настоятельно рекомендуется ознакомиться с отзывами.

Источник: О Бизнесе

Самые актуальные новости - в

Самые актуальные новости - в