Один из вариантов практического применения фундаментального анализа заключается в выявлении недооцененных активов и дальнейшей их покупке в надежде на то, что рынок оценит их по достоинству и цена на них вырастет.

Согласно законам спроса и предложения, дефицитный актив со временем склонен дорожать относительно монеты со стабильным темпом эмиссии (при прочих равных условиях). Следовательно, фундаментальный анализ непременно должен предполагать изучение особенностей монетарной политики, которая у различных криптоактивов может кардинально отличаться. Например, различными могут быть максимальный объем предложения, темп инфляции, скорость генерации блока, периодичность уменьшения награды майнерам (если таковая предусмотрена) и т. д.

Журнал ForkLog предлагает вниманию читателей перевод статьи от аналитической фирмы Messari, в которой вкратце описаны различные типы монетарной политики криптовалютных проектов.

Разнообразие подходов, применяемых в криптовалютных проектах, требует более точного, если не кардинально нового, подхода к определению и категоризации монетарного предложения.

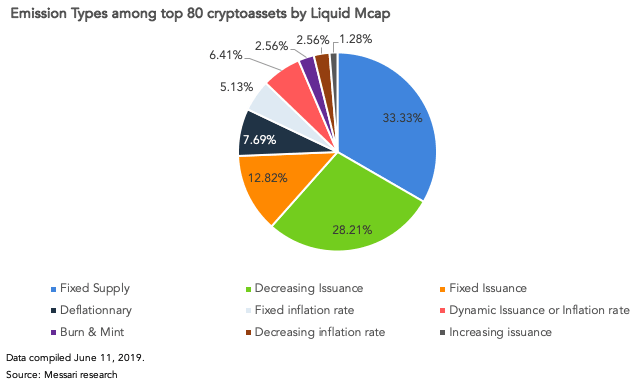

Разработанная Messari классификация подразумевает несколько категорий предложения: максимальное, прогнозируемое, идентифицируемое, находящееся в обращении и ликвидное. Эта классификация полезна для понимания разнообразия подходов к управлению предложением криптоактивов. Однако она не может сказать о том, как эта монетарная масса создавалась и будет генерироваться в будущем.

Однако можно попытаться выяснить и классифицировать прочие аспекты монетарного предложения. Например:

- Способ выпуска и распределения первых монет (подробно эта тема изложена в работе Ника Картера из аналитической фирмы CoinMetrics)

- Первичное предложение. Оно предполагает оценку первоначально выпущенных монет, особенностей их распределения среди стейкхолдеров (инвесторов, основателей), какая часть активов направляется в операционный бюджет проекта, а также на эирдропы и премайнинговые вознаграждения.

- Тип эмиссии очерчивает монетарную политику, регулирующую выпуск новых монет того или иного криптоактива.

- Максимальный предел предложения (Supply cap) — является ли эмиссия жестко ограниченной или постоянной.

Рассмотрим теперь различные варианты монетарных политик среди популярных криптоактивов.

Способ выпуска и первоначальное предложение

Майнинговое распределение

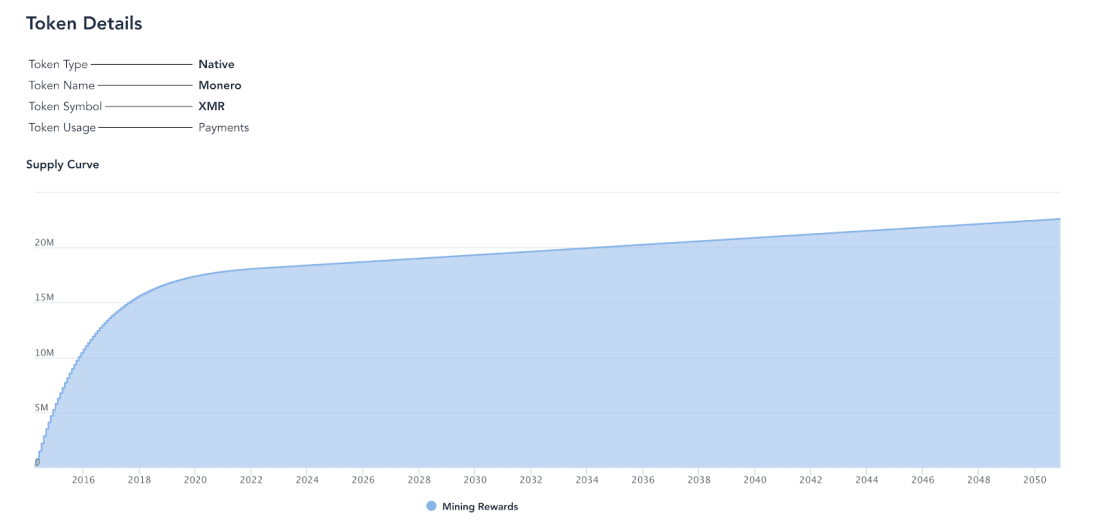

Честный запуск. Означает отсутствие премайна, монету можно добывать с момента запуска блокчейна. Примеры: биткоин, Monero, Dogecoin.

Инстамайн и добыча в скрытом режиме (stealth mine). На раннем этапе эмиссии проекты украдкой майнят активы, предварительно не анонсируя начало добычи монеты. Примеры: Bytecoin, Steem.

Встроенная централизованная бюджетная система. Команда основателей непрерывно получает вознаграждение для развития проекта в виде процента от награды или суперблоков. Примеры: Zcash и Zcoin.

Премайнинговое распределение

Краудсейл. Часть первичного предложения продается инвесторам через публичный токенсейл за другие криптоактивы (чаще всего ETH или BTC). Примеры: Tezos, Basic Attention Token и Augur.

Приватная распродажа. Часть первичного предложения продается узкому кругу инвесторов (в основном инвестиционным фондам или бизнес-ангелам). Примеры: Cosmos, Neo и Vechain.

Эирдроп. Часть первичного предложения монет распределяется среди участников сообщества бесплатно или в обмен на выполнение небольших задач. Новые активы часто раздают держателям популярных монет (например, биткоина) и такой подход обеспечивает честную, распределенную и прозрачную раздачу. Примеры: Decred, Nano и Ardor.

Централизованное распределение. Некоторая часть монет может быть распределена через эирдроп, постепенно продана узкому кругу инвесторов или выделена партнерам. Однако все первоначальное предложение монет контролируется централизованно. Примеры: XRP, Ontology.

Распределение форков

Форк реестра. Держатели исходного криптоактива получают пропорциональное количество новой валюты, полученной путем спорного хардфорка. Примеры: Bitcoin Cash и Ethereum Classic. Иногда форки подразумевают дополнительный премайн или майнинг в скрытом режиме для покрытия затрат, финансирования дальнейших разработок и вознаграждения команды проекта. Примеры: Bitcoin Gold и Bitcoin Diamond.

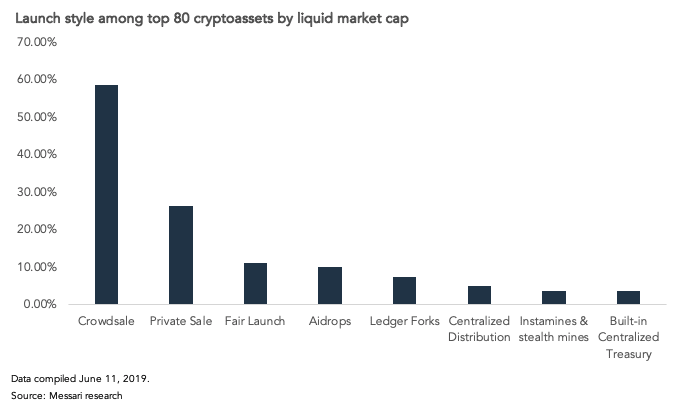

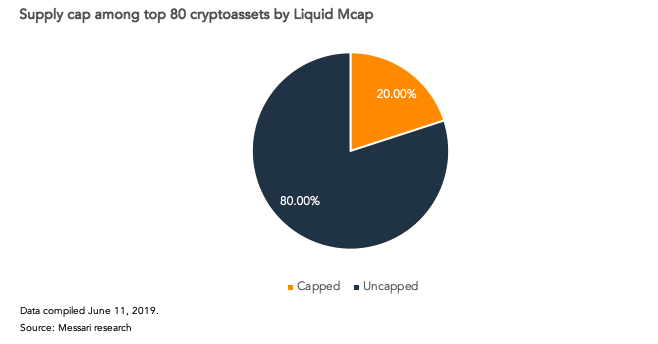

Ниже проиллюстрированы особенности распределения 80 наиболее капитализированных активов:

Некоторые проекты могут задействовать сразу несколько способов распределения — например, комбинировать приватную распродажу и предложение среди широкого круга участников, краудсейл и эирдроп и т. д. Отметим и то, что только 1 из 10 криптоактивов запущен «честно». Из 80 токенов большая часть продавалась инвесторам через краудсейл.

Характерная для Zcash встроенная централизованная бюджетная система не так уж широко распространена среди 80 топовых активов. Однако некоторые проекты, включая Veil, имплементировали схожую бюджетную модель, с суперблоками вместо доли от вознаграждения за добычу.

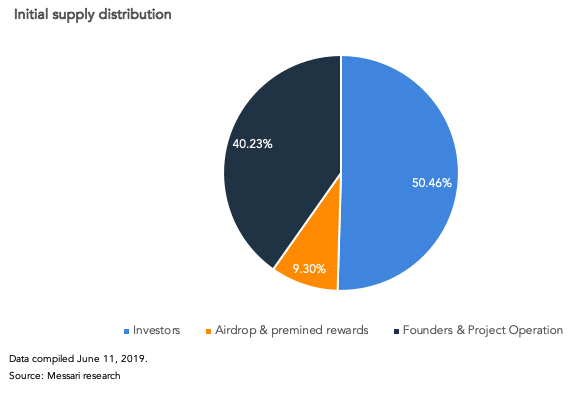

Первичное предложение

Помимо «честного запуска», форков без премайна и централизованных моделей, почти все остальные проекты распределяли часть своего первичного предложения (до 40%) через непрерывное майнинговое вознаграждение, направляемое основателям и в операционный бюджет проекта.

Средства могут распределяться и среди инвесторов, участвовавших в частных продажах и краудсейлах, а также через эирдропы и премайнинговые вознаграждения. Последние могут храниться в бюджете проекта и распределяться годами. Такой подход практикуют проекты Waltonchain, GXChain и AElf.

Тип эмиссии и предельный объем предложения

Инфляционная монетарная политика

Характер эмиссии криптоактива может определяться по абсолютному количеству сгенерированных монет и ставке инфляции, означающей процент роста выпускаемых в обращение активов.

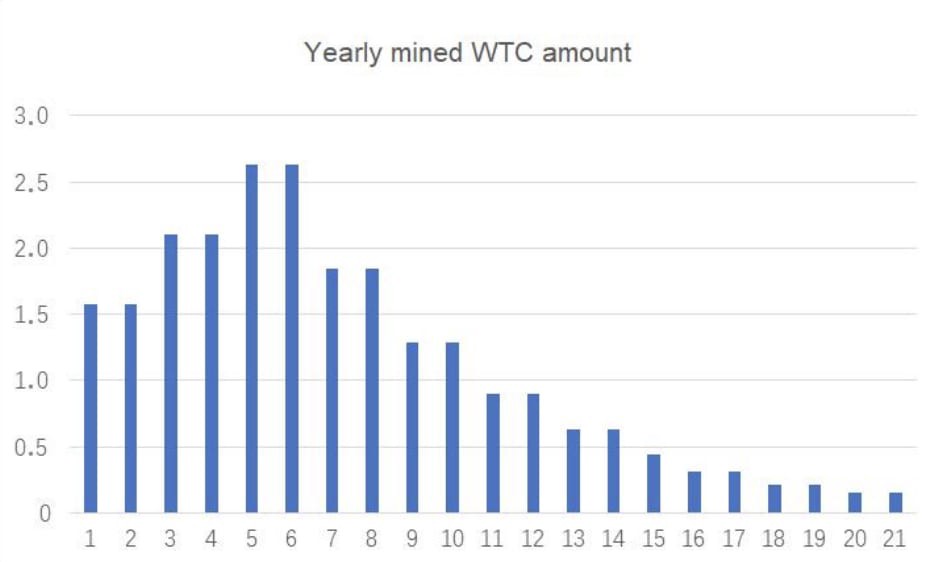

Растущая эмиссия. Количество генерируемым монет за определенный период (блок, день, год) со временем растет. Например, прогрессивная ставка майнингового вознаграждения предусмотрена в Waltonchain. На шестом году существования проект решил изменить монетарную политику растущей эмиссии на модель, предполагающую уменьшение выпуска.

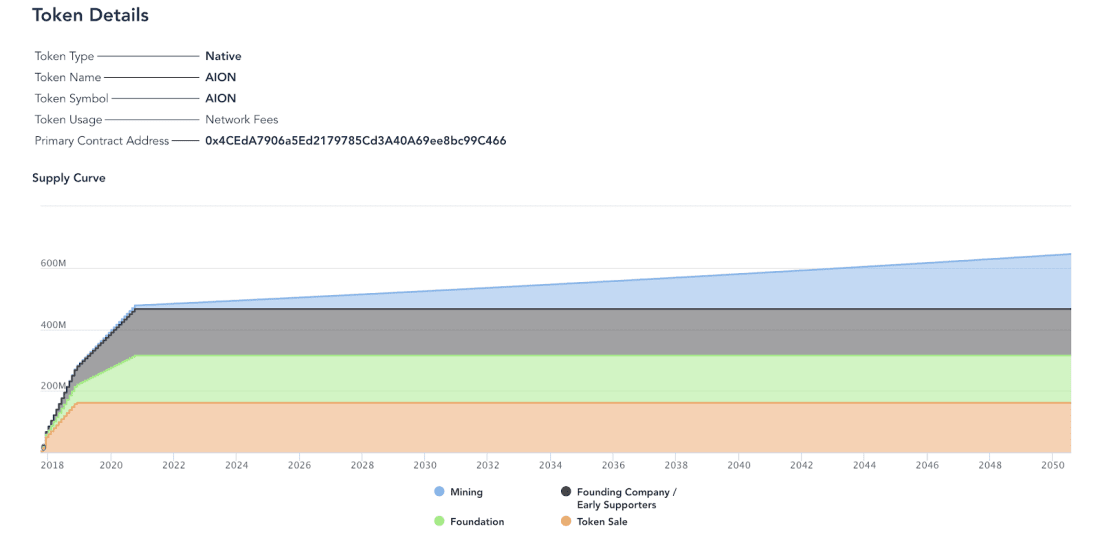

Фиксированная ставка инфляции. Данная модель также предполагает постепенное увеличение монетарной массы. Примеры: EOS и Aion, у которых годовая ставка инфляции составляет 1%.

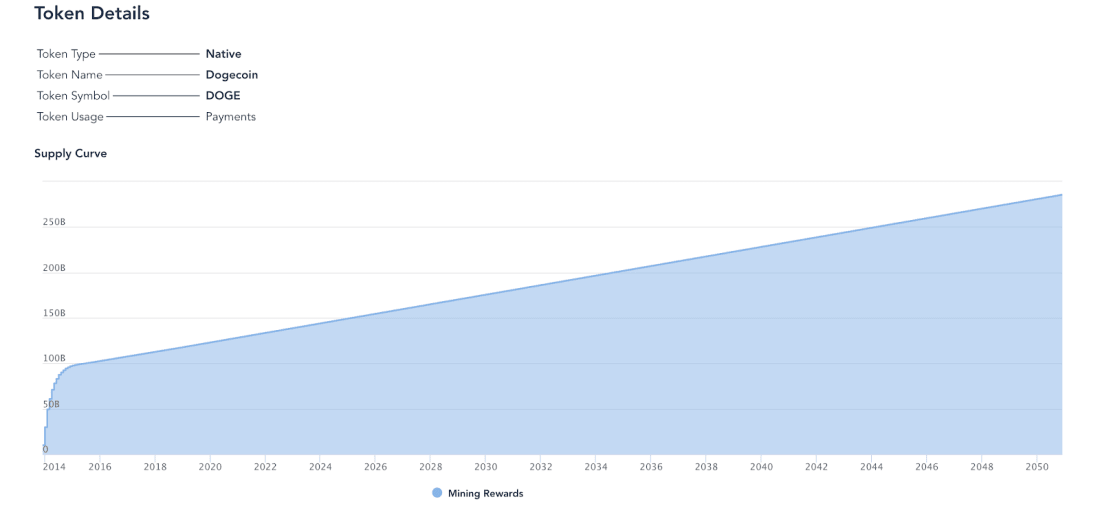

Фиксированный выпуск. Количество генерируемых монет за период (блок, день, год) неизменно. Примеры: Tron, Dogecoin.

Снижающийся уровень инфляции. В зависимости от темпа снижения инфляции, следствием такой модели может быть увеличение или уменьшение эмиссии за определенный период либо неизменный темп выпуска. Примером может послужить Steem, где ставка инфляции снижается на 0,5% в год пока этот показатель не стабилизируется на отметке 0,95%.

Уменьшающийся выпуск. Количество генерируемых монет со временем уменьшается, что приводит к экспоненциальному снижению темпа инфляции. Такая модель обычно свойственна монетам на алгоритме Proof-of-Work (PoW). У многих таких активов предусмотрены халвинги, периодически уменьшающие награду за добытый майнерами блок.

75% монет с такой монетарной политикой присущ алгоритм PoW. Примеры:

- Биткоин с 4-летним халвинговым интервалом.

- Monero, где награда уменьшается до уровня 0.6 XMR за блок, а в 2022 году проект перейдет на модель бессрочной фиксированной эмиссии.

Динамическая эмиссия и переменная ставка инфляции. Количество генерируемых монет или уровень инфляции зависят от различных факторов. Например, Cosmos, где монетарная политика зависит от совокупного объема задействованных в стейкинге монет. Если этот показатель ниже целевого, ставка инфляции увеличивается. Если же объем стейка выше целевого — уровень инфляции остается неизменным.

Кроме этого, готовится к запуску Ethereum 2.0, где темп эмиссии также зависит от количества заблокированных для стейкинга монет. Также можно отметить монету Komodo, в которой годовая инфляция ограничена 5,1%.

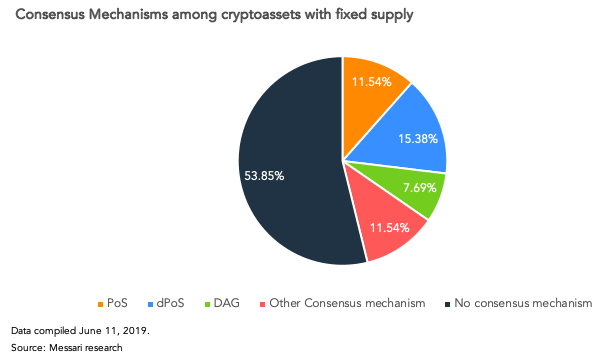

Фиксированное предложение. Большинство монет с такой монетарной моделью не являются нативными активами сетей. В их монетарной политике не заложены стимулы, побуждающие майнеров или валидаторов к генерации активов и обеспечению безопасности сети.

Модель с фиксированным предложением встречается у некоторых монет на алгоритмах Proof-of-Stake и Delegated Proof-of-Stake. Бывают и такие способы стимулирования участников сети, как транзакционные комиссии, премайнинговые вознаграждения и вторичный выпуск токенов.

Например, у Waves награда номинирована в другом активе — Miners Reward Token, участники также получают транзакционные комиссии. Loom Network будет награждать валидаторов PlasmaChain, распределяя премайнинговые токены из резервного фонда.

Дефляционная монетарная политика

Непрограммируемая дефляционная модель. Рыночное предложение со временем сокращается благодаря, например, сжиганию монет. В частности, Binance проводит эту процедуру ежеквартально, уничтожая BNB, эквивалентные 20% прибыли платформы. Эта политика продлится до тех пор, пока рыночное предложение монет не достигнет 100 млн (то есть, половины от первоначального предложения).

Точно спрогнозировать будущий объем предложения таких монет довольно сложно. В случае с BNB модель оценки должна учитывать структуру затрат и доходов, анализ предыдущих сжиганий монет, планы по предстоящему развитию экосистемы и ряд других факторов.

Программируемая дефляционная модель. Рыночное предложение сокращается благодаря программируемому механизму (сжигание комиссий, изменение размеров штрафов, уничтожение части пересылаемой суммы).

В данном контексте интересным экспериментом является токен BOMB:

— изначально было выпущено 1 млн монет BOMB;

— при каждой транзакции сжигается 1% от пересылаемой суммы (например, при пересылке 100 монет конечный пользователь получит только 99 BOMB);

— к настоящему времени уничтожено 44 000 монет.

Сжигание и эмиссия

Равновесие сжигания и выпуска: монеты могут сжигаться для доступа к базовому сервису сети.

Вне зависимости от процесса сжигания, протокол в течение определенного периода (блок, день, год) создает новые токены и распределяет их среди поставщиков услуг. Доля новых токенов, переданных определенному поставщику, соответствует проценту токенов, сожженных для доступа к сервисам.

Впервые данную модель применил проект Factom. Управляющий партнер Multicoin Capital Кайл Самани детально описал этот подход в статье «Новые модели для утилитарных токенов».

Прочие модели сжигания и эмиссии. Модель предложения Maker, например, является дефляционной — токены MKR сжигаются, когда заемщики выплачивают стабилизационную комиссию.

Согласно сервису Maker Tools, на момент написания (18.11.2019) сожжено 4934 MKR. При этом годовая скорость сгорания составляет 7714 MKR или 0,77% от объема первоначального предложения токена. Показатель Annual Burn Rate рассчитывается по формуле:

Тип эмиссии того или иного актива может со временем меняться. Как уже говорилось, Monero в 2022 перейдет от модели сокращения выпуска к фиксированному предложению. Ethereum перейдет от политики фиксированной эмиссии к динамической модели, учитывающей объем задействованных в стейкинге монет. В итоге эфир станет дефляционным активом.

Изменения в монетарную политику могут вносится как традиционными способами, так и посредством ончейн-голосования. Например, производители блоков EOS в июле проголосовали за снижение ставки годовой инфляции с 5% до 1%.

Ограничение объема предложения

При анализе монетарной политики криптоактивов важно учитывать, прописано ли в коде жесткое ограничение предложения или нет (непрерывная эмиссия).

Если лимит эмиссии биткоина будет исчерпан примерно в 2140 году, то другие инфляционные активы уже довольно близки к предельному объему предложения.

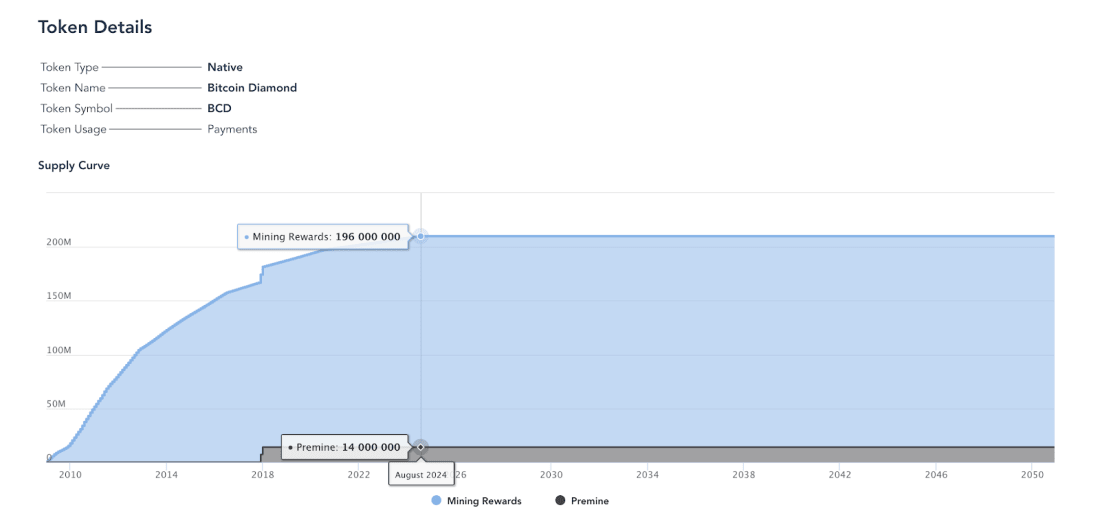

Например, премайн 14 млн BCD значительно приблизил Bitcoin Diamond к модели, где майнеры будут получать вознаграждение только в виде комиссий. Этот переход должен произойти примерно в августе 2024 года. Остается открытым вопрос, достаточны ли будут стимулы для поддерживающих сеть майнеров.

Оценка предложения криптоактивов играет важную роль в принятии инвестиционных решений и является важнейшим элементом фундаментального анализа. Инфраструктуре криптовалют явно недостает инструментов, позволяющих точно и комплексно анализировать особенности монетарной политики различных цифровых активов.

Над материалом работал Александр Кондратюк

Источник: forklog.com

Самые актуальные новости - в

Самые актуальные новости - в