DAI является крупнейшим децентрализованным стейблкоином. На MakerDAO приходится более 60% активов, используемых в DeFi. Важнейшим событием в истории этого стейблкоина стал переход от монозалогового Dai (Single-Collateral Dai, SAI) к мультизалоговому Dai (Multi-Collateral Dai, MCD или DAI), который произошел в конце 2019 года, через два года после запуска MakerDAO.

Переход от SAI к DAI состоит в том, что теперь DAI можно эмитировать не только под залог обернутого эфира, но и под залог других ERC20-токенов на блокчейне Ethereum. Предполагается, что диверсификация портфеля залогов позволит сделать DAI более надежным. Команда Maker подчеркивает, что в перспективе, с одобрения держателей MKR (управляющих токенов MakerDAO), практически любой токенизированный актив, который имеет приемлемые параметры риска, может быть добавлен в портфель залогов DAI.

Эти параметры риска пока не определены. Никто, например, не обсуждает, при каких параметрах риска ETH или другой токен должен быть исключен из портфеля залогов DAI. Тем не менее, первый опыт выбора новых залогов для DAI уже есть, ему и посвящена эта статья.

Выбор новых залогов

На форуме Maker предложено больше десятка новых залогов для DAI, в том числе Uniswap Liquidity Tokens и стейблкоины, обеспеченные фиатом. На голосование держателей MKR о приоритетности залоговых активов, которое происходило с 12 по 19 августа 2019 года, вынесли только 6+1 токенов: OmiseGO (OMG), Golem (GNT), Augur (REP), DigixDAO (DGD), Basic Attention Token (BAT), 0x (ZRX) и Ethereum (ETH).

Результаты этого голосования выглядят так:

Источник: Vote.MakerDAO

Накануне запуска MCD, 9 ноября 2019, Head of Backend Services из Maker Foundation Niklas Kunkel упомянул в Telegram-чате MakerDAO всех претендентов из этого списка, кроме GNT:

«Разраб здесь: BAT будет включен при запуске.ZRX, REP, OMG и DGD рассматриваются на предмет добавления в скором будущем».

Наконец, в посте о запуске MCD от 18 ноября 2019 года упоминается уже только два ERC20-токена:

«Типы залогов, предложенные в MCD в данный момент, это ETH и BAT, цифровой рекламный токен Brave. Сообщество Maker в данный момент оценивает дополнительный токен al token — REP рынка предсказаний Augur».

Несмотря на то, что REP набрал больше голосов «за» от держателей MKR, первым и пока единственным дополнением к ETH стал BAT. В упомянутом посте нет объяснения такого изменения приоритета вопреки результатам голосования, но на форуме Maker в разделе о залогах одной из наиболее обсуждаемых тем является аргумент Micah Zoltu против REP.

Проблема спиралей делевириджа

Ари Клагс-Мундт [Ariah Klages-Mundt] и Андриа Минка [Andreea Minca] в своем исследовании спиралей делевериджа, которым подвержены децентрализованные стейблкоины вроде DAI, обнаружили у таких стейблкоинов стабильные и нестабильные области. Нестабильные области в их модели существуют даже при стабильной цене ETH как залога.

Является ли DAI, обеспеченный портфелем из ETH, BAT и REP, которые победили в голосовании о приоритетности залогов, более надежным, чем SAI? Мы выбрали для первичной оценки два критерия. Во-первых, стабильность цен BAT и REP: как они реагируют на падение цены ETH и насколько они волатильны. Во-вторых, ликвидность BAT и REP по сравнению с ETH, насколько они могут выдержать крупные ликвидации.

Первый критерий: корреляция с ETH и волатильность

Диверсификация портфеля залогов DAI для повышения устойчивости системы к падению цены ETH усложнена тем, что в 2019 году ETH стал самым коррелированным криптоактивом. 2019 Annual Crypto-Correlations Review от Binance Research говорит о том, что криптоактивы сохраняют высокую корреляцию друг с другом, при этом корреляция может усиливаться во время неблагоприятных движений цены.

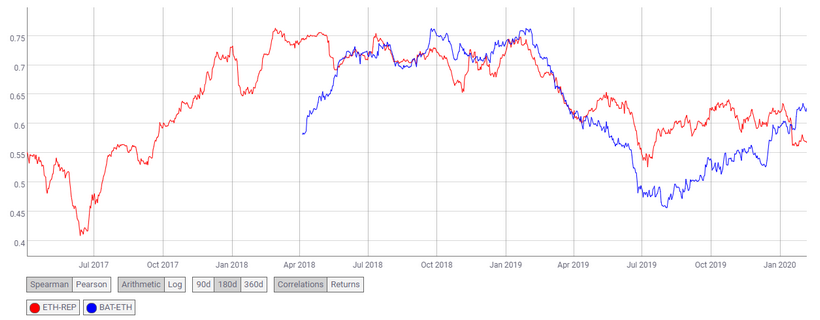

BAT и REP имеют положительную корреляцию с ETH больше 0.5.

BAT и REP более волатильны, чем ETH, хотя с начала 2019 года их волатильность существенно снизилась.

Положительная корреляция с ETH и большая, чем у ETH волатильность, говорят о том, что по нашему первому критерию BAT и REP не делают DAI более надежным, чем SAI. Когда цена ETH падает, цены BAT и REP тоже падают, но в большей степени.

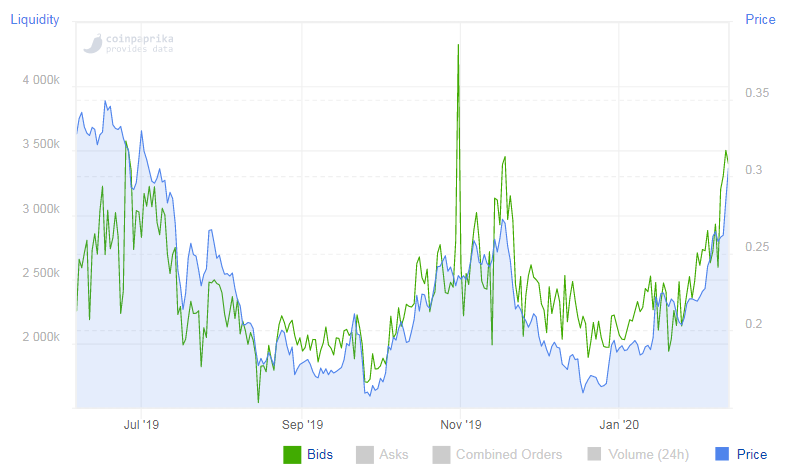

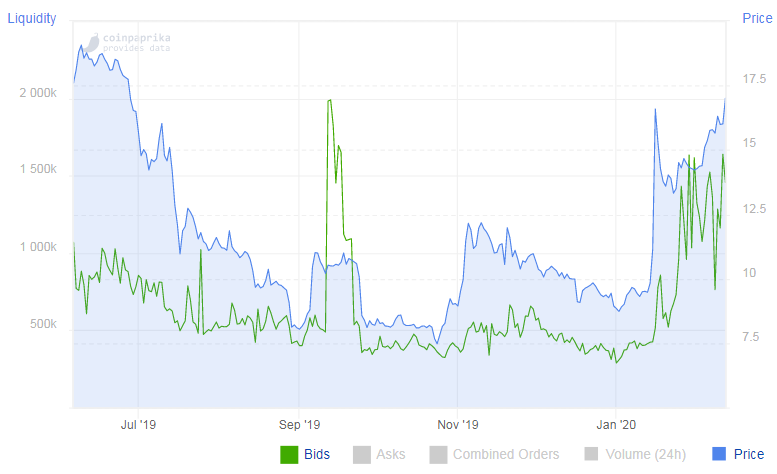

Второй критерий: ликвидность

Для сравнения ликвидности ETH, BAT и REP мы воспользовались историческими данными Coinpaprika о глубине их рынка, измеренной как десятипроцентная секция биржевого стакана от средней цены (10% section of the order book from the midpoint price). Нас интересует возможность массовых продаж залогов, поэтому мы смотрим не на сумму bid- и ask-ордеров, а только на bid-ордера.

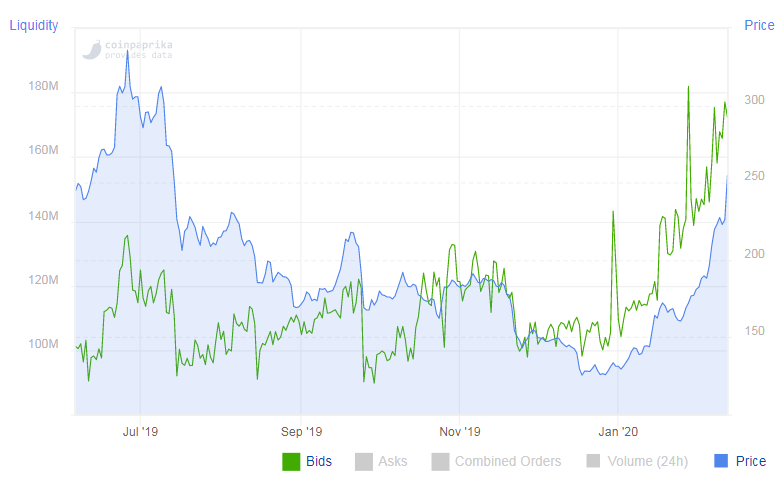

Ликвидность ETH выросла с начала 2020 на 60%, со $104 млн до $166 млн.

Ликвидность BAT тоже выросла с начала 2020 года и тоже на 60%, с $2 млн до $3.2 млн.

Для каждого залогового актива в Maker установлен потолок долга (debt ceiling), лимит эмиссии DAI под залог этого актива. Для оценки сбалансированности портфеля залогов DAI можно использовать коэффициент «ликвидность/потолок долга» (liquidity/debt ceiling).

Для примера возьмем данные о ликвидности и потолке долга для ETH и BAT за 09 февраля 2020:

Источник: Coinpaprika, Daistats

Таким образом, несмотря на то, что в этот день ликвидность ETH превышала ликвидность BAT в 52,48 раза, коэффициент устойчивости к массовым продажам у ETH оказался больше, чем у BAT, только в 1,25 раза.

Ликвидность BAT во второй половине 2019 года колебалась в диапазоне от $2M до $3 млн, так что его «liquidity/debt ceiling» редко был меньше 0,67 и больше 1. Ликвидность ETH за этот же период колебалась в диапазоне от $90 млн до $140 млн, а его «liquidity/debt ceiling» — от 0,72 до 1,12.

Поскольку BAT имеет более низкий, чем у ETH, коэффициент «liquidity/debt ceiling», по нашему второму критерию текущая версия DAI также не является более надежной, чем SAI.

REP пока не добавлен в портфель залогов DAI и его потолок долга не установлен. Можно предположить, что он будет меньше, чем у BAT, поскольку REP менее ликвиден.

Ликвидность REP во второй половине 2019 года почти всегда была шестизначной, но в начале 2020 она начала расти и на 9 февраля 2020 составила $1.283 млн. Если допустить, что коэффициент «liquidity/debt ceiling» для всех залогов DAI должен быть приблизительно одинаков, то REP пока сложно претендовать на потолок долга больше $1 млн.

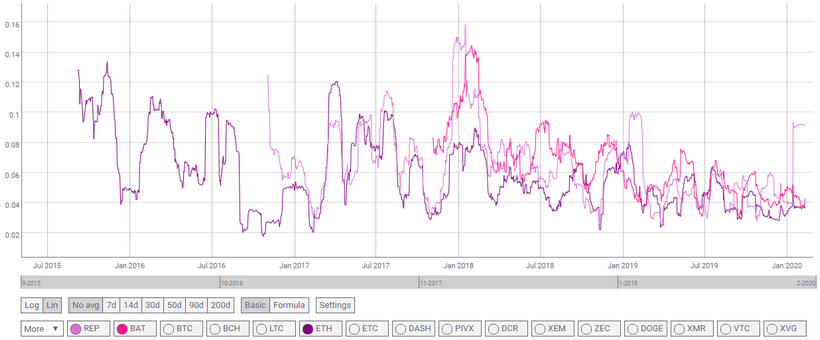

При оценке устойчивости залогов DAI к массовым продажам необходимо учитывать чувствительность ликвидности залогов к падению их цены, поскольку залоги продаются только когда их цена падает. На графиках цены и ликвидности ЕTH, BAT и REP наблюдается положительная корреляция – падение цены сопровождается падением ликвидности.

Что дальше?

Присоединяться к гонке приоритетности залогов. Первичная оценка по критериям устойчивости цены и ликвидности не дает оснований считать DAI, обеспеченный ETH, BAT и REP, более надежным, чем SAI. Скорее наоборот.

Если вам не нравятся эти выводы, то наверно вам не понравится и то, что MKR как залог последней инстанции для DAI не слишком отличается от BAT и REP по показателям корреляции с ETH, волатильности и ликвидности. При этом для MKR, как для залога последней инстанции, потолка долга не существует по определению.

DAI позиционируется как децентрализованный стейблкоин. Децентрализованному стейблкоину нужно децентрализованное обеспечение – нативные токены открытых публичных блокчейнов и токены децентрализованных приложений на этих блокчейнах. Проблема в том, что для этих токенов характерна сильная положительная корреляция, которая может усиливаться в периоды неблагоприятных движений цены, а также высокая волатильность и низкая ликвидность. Это усложняет диверсификацию портфеля залогов DAI и вынуждает задуматься о ERC20 токенах, обеспеченных традиционными активами под контролем кастодиана. Задуматься о том, насколько стейблкоину важно оставаться децентрализованным.

Рун Кристенсен увидел потенциальное разрешение спора о залогах реального мира в том, чтобы сохранить SAI под именем PurityDai. Идея в том, что MakerDAO эмитирует не один, а два стейблкоина: SAI, которые обеспечиваются только ETH, и DAI, которые обеспечиваются портфелем залогов, в том числе традиционными активами. Он, в частности, отмечает:

«Что реально круто в этом подходе, это то, что PurityDai будет уникальным активом в том смысле, что он будет обеспечен только ETH, и потому его залог нельзя будет конфисковать, но при этом он будет защищен против «черных лебедей», которые могут случиться с ценой ETH, потому что он будет использовать те же MKR, что Dai и другие синтетические активы, и, таким образом, будет выигрывать от высоко диверсифицированной защиты от «черных лебедей», которую дают активы реального мира».

В случае монозалогового Dai ликвидности MKR как залога последней инстанции должно хватать на «черных лебедей», которые могут случиться с ценой ETH. В текущей версии мультизалогового Dai ликвидности MKR уже должно хватать на «черных лебедей» не одного, а двух залогов — ЕTH и BAT. Вопрос о том, как будет изменяться ликвидность MKR по мере роста предложения синтетических активов MakerDAO и добавления новых залогов, остается открытым.

В итоге, к чему бы ни пришло сообщество в результате споров о потенциальных залогах для DAI, решения о добавлении новых залогов и потолке долга для них принимают псевдонимные держатели MKR, которые не обязаны публично обосновывать свой выбор.

Дмитрий Бондарь

Источник: forklog.com

Самые актуальные новости - в

Самые актуальные новости - в