Рекрутинговая платформа Make it in Ukraine проанализировала работу рекрутинговых агентств. AIN.UA публикует самые интересные инсайты.

Как проводилось исследование

Исследование составлено на основании 23 анкет от агентств. В выборку вошли агентства, отобранные согласно следующим критериям:

- Опыт работы на рынке — 1 год или более.

- Оценивался штат сотрудников, в том числе непосредственно рекрутеров. В выборку не добавляли большие компании со 100+ сотрудников (у них свой подход и менеджмент процессов, поэтому добавление их могло бы больше размыть результаты).

Специализация агентств-респондентов

- IT, технические роли — 83%

- в том числе Blockchain/Crypto: 4%

Несколько агентств заняли узкие ниши: Hirey IO — дизайн, Values Value — геймдев, Data Science — ML/DS/AI, TalentIn и DNA325 — нетехнические и маркетинговые ниши, Make it in Ukraine — технические IT-роли + блокчейн и крипто разработка.

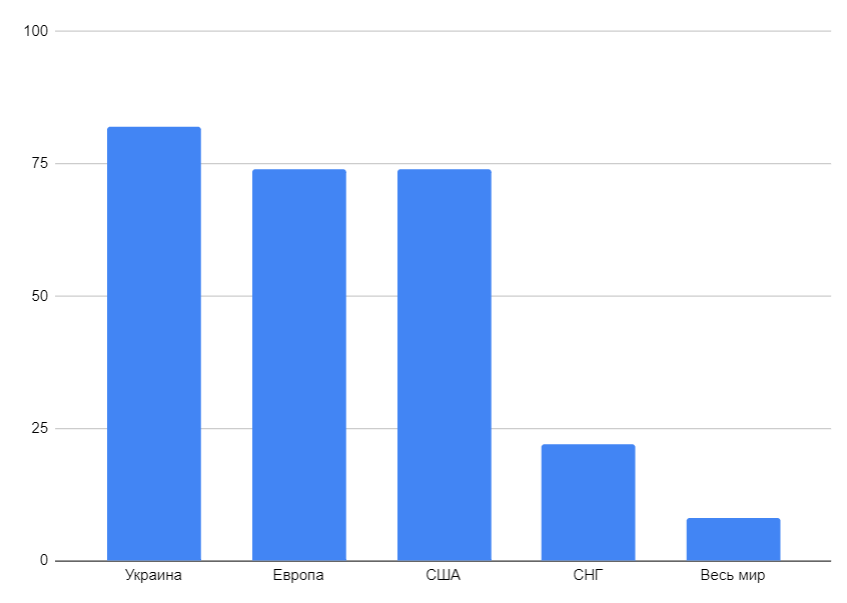

С клиентами из каких стран преимущественно работают

- Украина — 82%

- Европа — 74%

- США — 74%

- СНГ — 22%

- Весь мир (без выраженного фокуса на отдельные локации) — 8%

Численность команды

На рынке Украины максимальное количество сотрудников в IT-рекрутинговой компании — 35-40 рекрутеров (без учета ранее упомянутых крупных компаний с 80-100+ сотрудников).

Интервальное распределение респондентов по количеству рекрутеров выглядит так:

- 3-5 рекрутеров — 17%

- 5-10 — 31%

- 10-15 — 31%

- 15-30 — 17%

- 30-50 — 4%

Ряд агентств отметили, что значительное масштабирование команды на практике не всегда означает рост закрытия вакансий. То есть бюджет на бизнес растет, а доходы — нет. Поэтому большинство IT-рекрутинговых агентств — небольшие, гибкие команды, где практически каждый в случае необходимости может включаться в рекрутинг.

Оценка загрузки проектами

- Перегружены, отказывают новым клиентам — 91%

- Нормальная загрузка, готовы к более высокой — 9%

Ориентация на каких клиентов

- Работают с аутсорсерами в редких случаях — 52%

- Работают с аутсорсерами — 35%

- Фокусируются только на продуктовых IT-компаниях — 13%

Покупка и планы по покупке аутсорсинговых компаний крупными международными компаниями приводят к тому, что аутсорсеры также начали обращаться к агентствам. Им нужно наращивать штат, что улучшает оценку компании потенциальными инвесторами. Хотя ранее их не интересовало привлечение внешних рекрутеров по более-менее рыночным ставкам.

Ряд агентств отмечают сложности в работе с ауторсинговыми компаниями в Украине — сложность юридических и бизнес-процессов (тендеры, множество справок, бумаг и лишней документации), хаос в процессах. Разумеется, это не касается всех компаний, но кейсы есть.

От чего зависит размер комиссионного дохода с клиента

Скидки или надбавки к цене зависят от традиционных условий сделки — насколько сложная для закрытия и трудоемкая вакансия, сколько вакансий дает клиент, какого уровня разработчики нужны (Seniority) и так далее.

Доля агентств в размере комиссионной ставки:

Агентства распределили факторы стоимости по важности так (возможен выбор нескольких факторов):

- Ситуация на рынке (соотношение спроса и предложения и т.д.) — 32%

- Сложность вакансий — 32%

- Новый или старый клиент — 14%

- Количество вакансий, которые дает данный клиент — 9%

- Уровень Seniority кандидата — 9%

Стандартную комиссию для всех без исключения выставляют 15% респондентов.

Как изменился доход агентств

В марте-апреле 2020 года практически все бизнесы оказались на грани выживания. Поначалу найм от клиентов остановился, хотя ряд агентств отмечает, что часть клиентов продолжали нанимать даже в самом жестком локдауне. А уже во второй половине 2020 года, найм не только разморозился, но и стал ажиотажным.

Опрошенные агентства так оценили динамику своего дохода за указанный в подзаголовке период:

- Увеличился — 78%

- в том числе, больше, чем на 100%: 67% от общего числа опрошенных

Большинство агентств наверстали убытки первой половины года в последнем квартале (традиционный, не зависящий от особенностей 2020 года, всплеск закрытия годовых бюджетов и, соответственно, вакансий, у большинства коммерческих и государственных компаний в большинстве стран).

В целом за 2020 год распределение агентств по доходу выглядело (по аналитике CNA International IT) так:

Что из рекрутинговых практик хотели бы попробовать

- Внедрение CRM или ATS: поиск подходящего решения на рынке или написание ПО (программного обеспечения) под конкретное агентство. По отзывам, вопрос кастомизации заботит многих лидеров рынка, у которых масштабы требуют серьезной синхронизации процессов и соответствия ПО.

- Чат-боты.

- Проработка решений для автоматизации сорсинга.

- Тестирование новых решений для разных стадий рекрутингового процесса (видео сервисы для интервью, live coding и так далее).

- Тестирование непривычных для Украины бизнес-моделей в работе с клиентами:

- Работа с предоплатой, комиссией за отмену (Cancellation Fee)

- использование Retainer, RPO и так далее

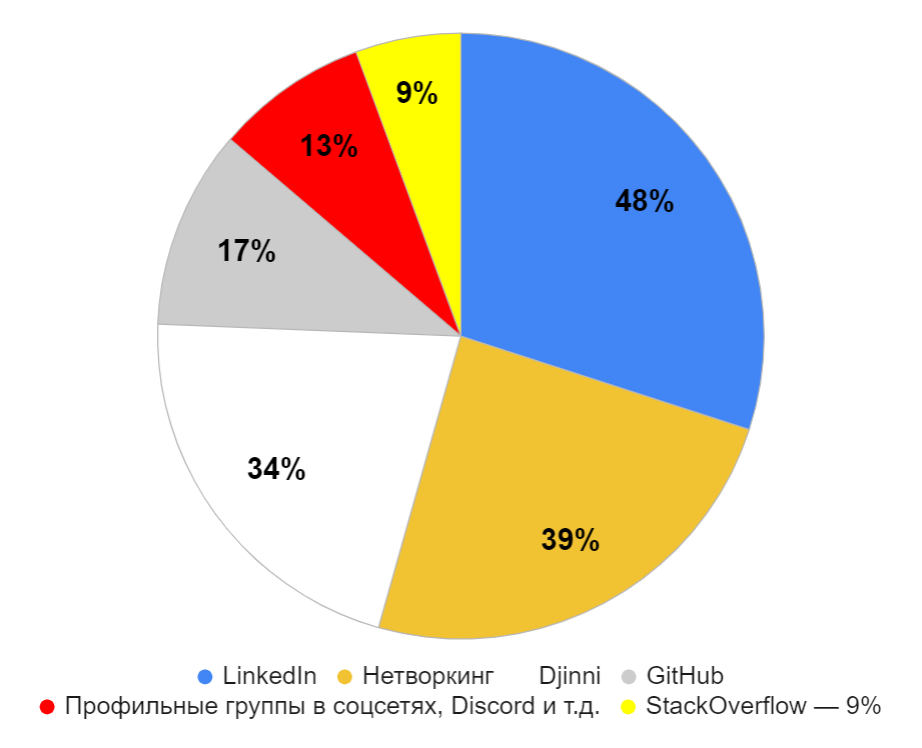

Какой канал приносит больше всего релевантных кандидатов

- LinkedIn — 48%

- Нетворкинг — 39%

- Djinni — 34%

- GitHub — 17%

- Профильные группы в соцсетях, Discord и так далее — 13%

- StackOverflow — 9%

С каналами все логично: LinkedIn традиционно лидирует, однако после ввода жестких блокировок, ограничений в поиске и холодных контактах, по популярности его догоняет Djinni.

Агентства с устоявшейся крепкой репутацией и хорошей базой кандидатов больше всего вакансий закрывают через рекомендации нетворкинга и из кандидатской базы.

Дополнительные инструменты на службе агентств

- Контент, блог компании, SMM — 38%

- Отзывы и кейсы от клиентов на сайте (или по запросу клиента) — 33%

- Маркетинговые техники (цепочки писем и т.д.) — 29%

- PR и работа со СМИ — 24%

- Влияние нетворкинга и рекомендаций («сарафанное радио») — 19%

- Реклама — 14% (на текущем рынке рекламой пользуются только некоторые агентства)

- Не занимаются подобной активностью — 5% респондентов.

Ряд агентств с яркими лидерами/фаундерами/CEO отмечают огромный вклад подобного личного фактора в узнаваемость и привлекательность бренда агентства. Один из ярких примеров украинского рынка — VP Team и личная харизма Виктории Придатко.

Как оптимизируют Cost of hire (расходы на найм)

- 60% смотрят в сторону новых инструментов рекрутинга и автоматизации

- 20% при необходимости сокращают или добирают штат.

- 7% не занимаются подобного рода финансовым планированием.

Если в начале пандемии многие компании во всех сферах бизнеса были готовы резать фонд оплаты труда, то при текущем раскладе эта тема затихла. Ни один из респондентов не выбрал вариант «Изменение фонда оплаты труда» как инструмент снижения стоимости найма. Это может говорить, что рынок рекрутинга мыслит здраво и развивается.

Какой подход используют агентства на современном перегретом рынке

- Фильтруют клиентов, которые не подходят под видение и ценности агентства (см.воронку ценностей выше) — 87%

- Нанимают рекрутеров, чтобы брать в работу больше вакансий — 61%

- Увеличивают стоимость услуг — 43%

Как агентства нанимают сотрудников

- Обучают с нуля новичков — 64%

- Ищут сразу опытных — 9%

- Набирают сотрудников разного уровня — 27%

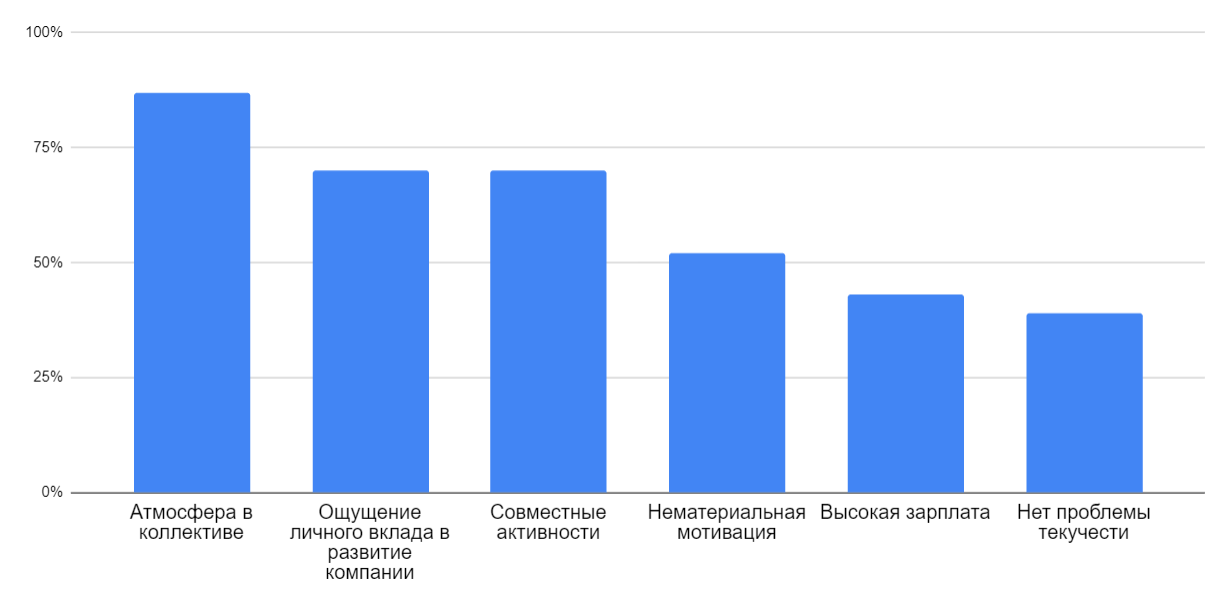

Что помогает снизить или предотвратить текучесть кадров

- Атмосфера в коллективе — 87%

- Ощущение личного вклада в развитие компании — 70%

- Совместные активности, тимбилдинги и так далее — 70%

- Нематериальная мотивация — 52%

- Высокая зарплата — 43%

- Абсолютно нет проблемы текучести — 39%

Ряд агентств с целью предотвращения выгорания практикует обязательный недельный отпуск для каждого рекрутера раз в определенное количество месяцев (CNA International IT, VeryBusy Recruitment). Это работает, но кто-то должен контролировать соблюдение графика. При этом важно понять, что неделя — для конкретного человека — хороший отдых, а для агентства — не критичный срок.

Чего ожидаете от завершения 2021 и начала 2022 года?

- До конца года ситуация не изменится — 60%

- Рынок перегреется еще больше — 30%

- Ажиотаж с зарплатами и запросами спадет — 10%

Итоговая общая оценка рынка

Ситуация за прошедший год для рекрутинговых агентств ощутимо изменилась. Ранее большинству агентств клиентов не хватало, а sales менеджерам приходилось активно работать. Разморозка рекрутинга после первого локдауна в 2020 году запустила экстремальную активизацию рынка. Многие компании стали нанимать разработчиков и нетехнических IT-специалистов, что потянуло за собой вверх зарплаты и развернуло рынок.

Теперь агентства, как правило, не только целенаправленно не ищут клиентов, но и отказывают многим из них. А опытные агентства стараются донести клиентам, что в большинстве случаев компании могут обойтись внутренними ресурсами для найма, а внешний рекрутинг нужен им только в ряде конкретных случаев (подход Skillers, CNA International IT и др.).

Стоимость услуг на рынке растет: агентства все реже запрашивают менее 15% от годовой зарплаты. Лидеры рынка стараются не опускать цену ниже 20%. При этом, остается лояльный подход к лояльным клиентам.

Катастрофических убытков из-за пандемии за последний год не отмечается, практически все агентства либо сохранили, либо увеличили свой доход.

Рынок украинского рекрутинга — еще незрелый и нерегулируемый, но в течение последнего года ощутимо очищается от слабых участников и подтягивает общие стандарты качества благодаря активности сильных игроков. Очевидно, что рынок IT-рекрутинговых агентств активно растет, как и вся сфера IT, и будет развиваться еще сильнее.

Источник: ain.ua

Самые актуальные новости - в

Самые актуальные новости - в