В этой статье мы продемонстрируем, что появившиеся недавно сведения о влиянии Tether на Биткоин были сильно преувеличены.

Также проанализируем, насколько Tether подвержен рискам неплатежеспособности и кризиса ликвидности, и придем к выводу, что Биткоин устойчив к возможным потрясениям, связанным с Tether.

I — Введение

Tether – это цифровой токен, цена которого привязана к доллару, работающий на базе протокола Omni, расширения блокчейна Биткоин.

Одна единица Tether (USDT) создается посредством отправки 1 $ в Tether Limited, где эта сумма полностью резервируется до тех пор, пока соответствующий токен USDT находится в обращении.

Таким образом, токены USDT можно выкупить за аналогичную сумму в долларах, и на рынках обменный курс USDT всегда равен 1 $.

В отличие от доллара США, к которому привязан курс криптовалюты, USDT можно свободно и безопасно отправлять другим пользователям и получать транзакции в течение одного часа.

Недооцененный функционал…

По сути, Tether значительно упрощает для криптовалютных бирж типа Binance и Bitfinex работу вне рамок процедур KYC/AML (Know Your Customer (знай своего клиента) и Anti-Money Laundering (противодействие отмыванию средств)), позволяя им поддерживать торговлю в «фиатоподобных» валютных парах.

Большинство людей по всему миру либо не доверяет США, либо просто не имеет доступа к банковской системе этой страны.

Для них и аналогичных юрисдикций такой актив, как Tether, обеспечивает доступ к более гибкому варианту доллара США.

Все, что происходило с Tether до этого года, было сплошной историей успеха.

За два года капитализация этой криптовалюты (читай: количество выпущенных токенов) выросла с 10 млн долларов до практически 2,8 млрд долларов.

Доступность практически на всех криптовалютных биржах обеспечила Tether мощный сетевой эффект, а доверие рынка в отношении конвертируемости ее токенов всегда оставалось практически абсолютным.

Все это свидетельствует о том, что:

1. Существует явный высокий спрос на хранение и перемещение стабильной ценности на блокчейне.

2. Люди готовы брать на себя риски, связанные с централизацией актива, в обмен на удобство его использования.

Основные клиенты Tether – это биржи, внебиржевые брокеры и арбитражные игроки, обеспечивающие экосистеме криптовалюты необходимую ликвидность.

…и риск, о котором всем прекрасно известно

В то же время многие считают, что существование Tether сопряжено с риском наступления ответственности и структурным риском.

Кроме прочего, криптовалюту обвиняли в том, что она представляет собой финансовую пирамиду, что она не имеет заявленного полного обеспечения и работает по принципу частичного резервирования.

В недавней статье Wall Street Journal авторы в очередной раз затронули тема Tether и утверждали, что «этим летом на Tether периодически приходилось 80% от объема торгов биткоином», называя это системным риском для всей криптосферы.

Заявление WSJ косвенно строится на данных CoinMarketCap, в соответствии с которыми объем торгов биткоина распределялся следующим образом: 62% USDT (Tether), 33% USD и 5% EUR.

Мы считаем, что представление о Tether как о финансовом обязательстве не согласуется с той ценностью, которую он создает и с той важной ролью, которую токен играет в криптосфере, и потому решили копнуть глубже.

II — Измерение реального уровня ликвидности Tether

Альтернатива отчетности по объемам торгов

Как показала практика, торговые объемы криптобирж, о которых они сообщают сами и данные о которых затем появляются на CoinMarketCap, зачастую не заслуживают доверия (1, 2, 3). Такие биржи, как OKex и Huobi, печально известны тем, что могут прибавить к своим торговым объемам лишние 90%.

Иногда тень сомнения падает даже на Binance, криптовалютную биржу номер 1 по объемам торгов.

В последнее время CoinMarketCap заметно испортился и стал активно публиковать данные по биржам с полностью фиктивным трафиком – Bitforex, ZB, Coinsuper и им подобным.

С учетом этого, оценивать ликвидность валюты на основании данных по торговым объемам, опубликованных на CoinMarketCap, можно разве что от лени, и это в любом случае нечестно и недостойно серьезного исследователя.

Гораздо более надежной мерой ликвидности является… собственно, ликвидность, информация о которой доступна непосредственно из биржевых журналах ордеров.

В отличие от общих объемов торгов, о которых игроки сообщают сами, журналы ордеров обычно не врут.

Биржа, пытающаяся подделать свои стаканы ордеров, скорее всего, быстро попадется: когда какой-нибудь трейдер попробует выполнить фиктивный ордер, то увидит, что его заявка была исполнена частично, или что ожидаемая цена исполнения его заявки оказалась неверна.

В какой-то момент трейдеры осознают, что либо биржа практикует «фронтраннинг» (опережение заявок трейдеров посредником), либо ордера в журнале фиктивные.

Насколько нам известно, сообщений о массовых фиктивных ордерах еще не появлялось (хотя спуфинг журналов ордеров, определенно, имеет место, он все равно будет рассматриваться как ликвидность, поскольку такие ордера на практике могут быть выполнены).

Так, мы решили загрузить текущие данные из журналов ордеров всех широко известных бирж, свели их в один общий журнал ордеров и сузили поиск до всех заявок в пределах 2% от текущей рыночной цены актива.

Из всех представленных данных (доступных здесь) была сделана выборка, отражающая 8-часовой период 26 августа 2018 года, и ее точность и состоятельность впоследствии проверялась несколько раз.

В результате вырисовалась гораздо более точная картина ликвидности, доступной для потенциальных покупателей и продавцов на заданный момент времени.

Результаты

Мы решили оценивать возможные риски для Биткоина не только с точки зрения валют, в парах с которыми он торгуется, но также и с точки зрения платформ, на которых эта торговля ведется.

В гонке бирж Bitfinex является неоспоримым лидером, опережающим когорту достаточно схожих по своим показателям конкурентов.

Не существует однозначной монополии на ликвидность биткоина, как это, возможно, было на рассвете его финансиализации, когда считалось, что через криптобиржу MTGox проходит 70% от всех транзакций этой криптовалюты, что в результате привело к катастрофическим событиям 2014 года.

Обратите внимание, что мы не рассматриваем южнокорейские воны (KRW) или другие локальные валюты.

Хотя на корейские воны и японские йены (JPY), скорее всего, приходится не менее 10% от общего объема ликвидности, мы не обладаем достаточными данными о корейских и японских биржах, чтобы с уверенностью включать их в наш анализ.

Другие фиатные пары не включались в обзор по причине недостаточных торговых объемов.

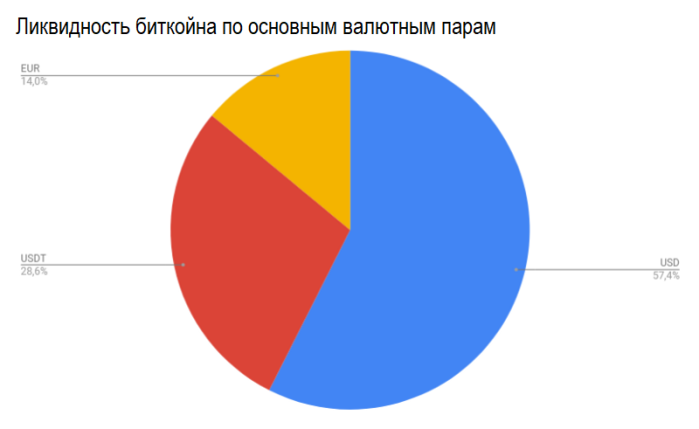

С учетом этой оговорки мы можем увидеть, что на USDT приходится лишь 29% ликвидности биткоина, тогда как на доллар США – 57%, а на евро — 14%.

В реальности влияние USDT намного ниже заявленных WSJ и CMC показателей в 80% и 62% соответственно.

Тем не менее 29% тоже никак нельзя назвать низким показателем, и, рассуждая о том, с какими трудностями может столкнуться Tether в случае кризиса, необходимо помнить о многих факторах, и прежде всего о влиянии со стороны биржи Bitfinex, тесно ассоциируемой с токеном.

В следующей части статьи мы постараемся оценить подверженность Tether основным факторам риска.

Продолжение следует…

Источник: Coin Post

Самые актуальные новости - в

Самые актуальные новости - в