11 марта 2020 криптовалютный и фондовый рынки упали на 42% и 7% соответственно. Падение продолжается: трейдер Амстердамской биржи Михаель ван дер Поппе прогнозирует биткоин по $3750.

Инвесторы паникуют и продают криптовалюту с убытком. Но они могут сохранить позицию:

- брать кредиты под залог криптовалюты и ждать восстановления рынка;

- выдавать кредиты и получать проценты.

Платформа CoinLoan рассказывает, как заработать на выдаче кредитов под залог криптовалюты.

Дисклеймер: Forklog не несет ответственности за инвестиции читателей.

Как работает криптокредитование

Кредиты под залог криптовалюты выдают специальные платформы и пользователи P2P-сервисов. Выдача кредита происходит так:

- пользователь вносит залог на платформу и запрашивает кредит;

- платформа блокирует залог и выдает займ;

- если заемщик выплачивает кредит, платформа возвращает ему залог;

- если заемщик не выплачивает кредит, платформа продает часть залога. Оставшаяся сумма возвращается заемщику.

Платформы выдают кредиты в фиатных деньгах, стейблкоинах и криптовалюте. Залог — криптовалюта из ТОП 100. Платформа хранит ее на холодном кошельке с мультиподписью.

«В феврале 2020 года пользователи брали кредиты в USDT, USDC и евро. Залогом были BTC, XMR, ETH и BCH», — комментирует CEO CoinLoan Александр Фалюшин.

Залог гарантирует, что заемщик вернет кредит и проценты. Размер залога зависит от коэффициента «кредит/залог» (loan-to-value, LTV). LTV показывает отношение суммы кредита к стоимости криптовалюты в залоге. Например, при LTV 70% кредит составит 70% от стоимости залога.

Кредитные платформы не проверяют доходы и кредитную историю. Тем не менее кредиторы и заемщики обязаны пройти верификацию личности (KYC). Это часть требований регуляторов по противодействию отмыванию денег (AML).

Виды кредитных платформ

Децентрализованная платформа. Пользователь отправляет залог на смарт-контракт, который выдает кредит.

Минимальная процентная ставка — 6% годовых. Ее можно снизить, если взять кредит в токенах платформы.

P2P-площадка объявлений. Кредиты выдают пользователи платформы. P2P-площадка выступает в качестве посредника между кредиторами и заемщиками. Она хранит залог и разрешает споры.

Минимальная процентная ставка — 3% годовых.

Централизованная платформа. Платформа выдает кредиты из депозитов пользователей. Владельцы депозитов получают прибыль — 3-8% годовых от внесенной суммы.

Централизованные платформы автоматически выдают кредиты, когда получает залог. Такие займы называют мгновенными (Instant Loans).

Минимальная процентная ставка — 6% годовых.

Как заработать на кредитах под залог криптовалюты

P2P-кредитование. Внесите на платформу деньги, которые будете выдавать заемщикам. В объявлении укажите валюту залога, годовую ставку, срок выплаты и другую информацию по кредиту.

Если на объявление откликнутся, вы заработаете проценты по кредиту. Если заемщик не выплатит кредит, его вернет платформа. Для этого она продаст часть залога на бирже. Остаток залога перейдет заемщику.

Депозиты (Interest Accounts). Внесите деньги на счет в платформе, а затем переведите их на депозит (Interest Account).

Платформа ежедневно начисляет проценты на депозит. Депозит и прибыль можно вывести в любой момент.

CoinLoan начисляет 3-10.5% годовых в зависимости от валюты депозита.

Что выгоднее — P2P или депозит?

На P2P-площадке можно создать предложение с кредитной ставкой до 30%. Но 30% заработать не выйдет, в среднем кредиты приносят 2% годовых.

Заемщики ищут кредиты с низкой процентной ставкой. Чтобы у вас взяли займ, нужно предложить выгодные условия:

- ставку ниже, чем на централизованной платформе;

- кредит в редкой валюте.

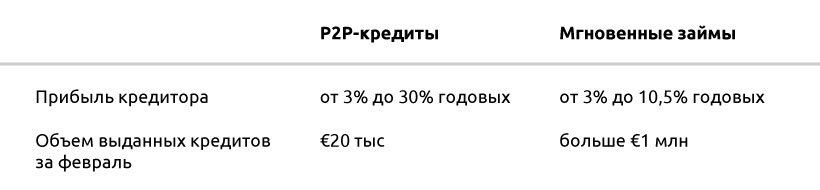

P2P-кредиты пользуются меньшим спросом, чем мгновенные займы. Ликвидность P2P-платформ не удовлетворяет спрос крупных заемщиков.

«В феврале на P2P-платформе CoinLoan выдано кредитов на €20 тысяч, а на централизованной — более €1 млн», — отмечает CEO проекта Александр Фалюшин.

По словам CoinLoan, централизованными кредитами пользуются корпоративные клиенты. На такие займы есть спрос: депозиты находятся в обороте и приносят прибыль.

«Крупнейшие заемщики на платформах кредитования — OTC-платформы, маркет-мейкеры и майнеры. Средний запрос OTC-платформы — €10 млн, маркет-мейкера — €50 млн», — комментирует CEO CoinLoan Александр Фалюшин.

Сравниваем P2P-кредитование и мгновенные займы.

Перспективы рынка криптокредитования

Согласно отчету биткоин-траста Graychain, с января 2018 года платформы кредитования выдали $4.7 млрд кредитов и заработали на этом $86 млн. Банк Genesis Capital сообщил о росте объема выданных кредитов в третьем квартале 2019 года.

CEO CoinLoan Александр Фалюшин прогнозирует рост рынка криптокредитования:

«Через 7–8 лет 80–90% всей криптовалюты из ТОП-20 будет заложена в криптокредитных сервисах», — уверен он.

По мнению Александра, централизованные платформы предлагают пользователям лучшие условия и большую ликвидность. Он считает, что ростом рынка P2P-площадки исчезнут:

«P2P было первым и ошибочным направлением многих платформ. Отдельные кредиторы не могут покрыть запросы рынка».

Объем выданных кредитов может вырасти из-за падения рынка криптовалют. В этом случае криптовалюты повторят путь рынка недвижимости: в США 62% недвижимости находится в ипотеке, по факту — принадлежит банкам.

Выводы

Депозиты на кредитных платформах — это возможность сохранить позицию и получать прибыль. Они будут приносить доход даже в момент падения рынка.

Такие депозиты выгоднее, чем в банках. Платформы платят до 10.5% годовых за стейблкоины с привязкой к доллару. Банки дают не больше 2.5% годовых на вклады в иностранной валюте.

На данный момент кредитные платформы предлагают депозиты со ставкой от 1.5% до 10.5%. Но, скорее всего, максимальная ставка снизится с приходом институциональных инвесторов на рынок криптокредитования.

Источник: forklog.com

Самые актуальные новости - в

Самые актуальные новости - в