В период с 14 по 25 ноября 2018 на рынках криптоактивов наблюдалась масштабная распродажа криптоактивов, вызывающую опасения в отношении продолжительности текущего медвежьего сезона на рынке цифровых активов, в течение которого, вероятно, должны капитулировать все те, кто попытался зайти на этот рынок недавно.

Стремительное движение было, в общем, ожидаемым, поскольку волатильность практически для всех наиболее ликвидных цифровых активов находилась на исторических минимумах.

Кинетическая энергия волатильного обычно рынка в течение предыдущих двух месяцев была подавлена, так что теперь она должна была выплеснуться со всей накопленной силой. Не до конца ясным оставалось только направление ожидаемого всплеска.

После ценового падения 14 ноября большинство разговоров относительно причин, его вызвавших, вращались вокруг нескольких тем – рынок пытался выработать нарратив.

Чему нас научил анализ крипторынков, так это тому, что всегда можно ожидать какой-то подковёрной борьбы, которая сопутствует или даже предшествует ценовым колебаниям.

С учётом подверженности эмоциям, до сих пор в значительной мере свойственной рынкам цифровых активов, тренды могут искусственно устанавливаться, но едва ли их можно аналогичным образом контролировать.

Притом что фундаментальные причины часто полностью отделены от настроений участников рынка и не оказывают на них значимого влияния.

Это справедливо даже в отношении крупнейших криптоактивов. Я объясню эту мысль на недавнем примере.

Первоначально распродажа на рынке предположительно была вызвана двумя крупными короткими позициями по ETH на BitMEX (бирже деривативов на криптовалюты) в начале среды, 14 ноября 2018 года. В 9:48 (UTC) мы видим значительное снижение цены эфира, вероятно, начавшееся на BitMEX [1].

На Bitfinex и Binance цена в парах ETH/USD тоже повторила это импульсное движение.

Трудно определить ту самую биржу и миллисекунду, в которую произошла эта продажа, так как на наиболее ликвидных криптобиржах торгует большое количество алгоритмических трейдеров.

Тем не менее, судя по собранным нами рыночным данным, самое крупное начальное нисходящее движение, похоже, произошло на BitMEX, что можно отнести на счёт большого кредитного плеча, доступного для трейдеров на этой бирже.

Хотя спотовые Bitfinex и Binance тоже могли спровоцировать первоначальный дамп (сброс цены) на рынке ETH/USD, именно поведение цены на BitMEX увлекло этот рынок дальше вниз, поэтому мы и придерживаемся нашего предположения.

Цены на другие лидирующие криптовалюты вслед за этой распродажей тоже упали, но наибольшая амплитуда движения была у ETH. Тенденция предыдущих нескольких месяцев к распродаже этой валюты сохранилась.

За час до уже настоящего обвала рынков 14 ноября (который начался в 16:15, UTC), около 15:14 (UTC), можно было заметить последний тревожный сигнал (см. ниже) – и, опять же, цена ETH начала снижение первой.

На BTC этот импульс тоже оказал влияние, но уже через 10 минут цена биткойна отыграла потери, тогда как Ethereum оставался под давлением.

Здесь мы хотели бы отметить, что собранные нами рыночные данные различных бирж свидетельствуют о повышении эффективности крипторынков, причём наиболее ликвидные пары на Bitfinex и Binance (ещё два рынка ETH/USD, которые мы внимательно изучали – по множеству причин, выходящих за рамки этой статьи) торгуются в очень тесной привязке друг к другу.

Учитывая чрезвычайно высокий уровень корреляции между криптоактивами, алгоритмические трейдеры не могли пропустить такого расхождения.

Мы с уверенностью можем предположить, что отклонение спреда между ETH и другими наиболее торгуемыми активами было сигналом для некоторых из них открыть длинную позицию по ETH против BTC.

В результате, ещё через час (в 16:16, UTC) мы стали свидетелями начала нового глобального даунтренда.

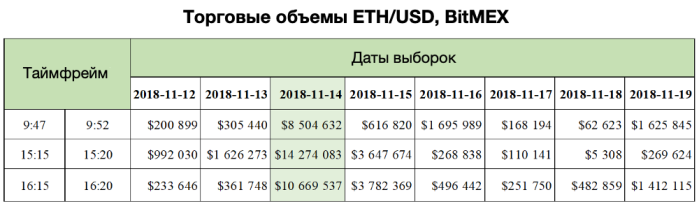

Для того чтобы количественно оценить движение и убедиться в том, что оно было спровоцировано преднамеренно, мы рассчитали объём рынка ETH/USD на BitMEX во время предполагаемого размещения коротких позиций и сравнили его со случайными 5-минутными интервалами в часовом диапазоне (+1ч/-1ч) внутри тех же самых торговых часов, взятых в течение нескольких дней до и после дампа.

В таблице ниже показан резкий рост торгового объёма во время идентифицированных нами коротких продаж. Даже в сравнении с наибольшим по объёму из последовавших торговых дней.

Опять же, это вполне может быть связано с начальной волной волатильности, пойманной трейдерами на BitMEX, но всплеск торгового объёма 14 ноября, на наш взгляд, выделяется даже при таком допущении.

Учитывая, что в данном случае мы не наблюдали индикаторов в виде предшествующих ценовому движению массивных дампов на спотовых рынках (обычно происходящих после крупных внебиржевых сделок), мы предполагаем, что на BitMEX имела место преднамеренная попытка фронтраннинга глобальной распродажи ETH.

Рассматривая один из возможных предшественников этой ситуации – историю с капитуляцией ICO – мы проверили данные о казначейских счетах ICO-проектов, которые собираем с июля 2018 года.

Вообще говоря, количество ETH, выведенное с таких аккаунтов до 14 ноября 2018 года, составляет всего 0,56% от текущего объёма предложения ETH, в то время как цена за тот же период упала на 60%.

Никакого значимого роста объёма выводимых с таких аккаунтов средств в преддверии дампа не наблюдалось.

Отток средств ICO, который мы отследили в период с 14 по 30 ноября 2018 года, составил 286 036 ETH (из которых 82 тыс. ETH было выведено 28 ноября).

В долларовом эквиваленте это составляет около 36 миллионов.[2].

Учитывая, насколько ликвидными были рынки ETH/USD в эти дни, с объёмами 2 млрд $, 1,8 млрд $, 1,8 млрд $, 2,7 млрд $ и 2,3 млрд $, с 16 по 19 ноября и 27 ноября [3] соответственно, мы считаем влияние этого фактора на цену ETH в данный момент относительно умеренным.

Начиная с 14-го ноября мы наблюдали некоторую активность, но уже после начала дампа. 22% из выведенных ETH (до 30 ноября 2018 года, 12:00 UTC) оказались на биржевых счетах, 23% было отправлено на смарт-контракт Wrapped Ether, а 55% были отправлены на неизвестный адрес.

Хотя мы не можем быть уверены в том, что большинство транзакций с неизвестным адресом назначения являются просто текущими расходами (предположительно, оплаченными в ETH и никогда не попадающими на рынок непосредственно и в полном объёме), мы уверены, что 23% ETH стоимостью около 9 млн долларов [4], отправленные на смарт-контракт Wrapped Ether, не выбрасывались на рынок.

Wrapped Ether (wETH) широко используется для размещения обеспечения в системе основанного на Ethereum стейблкоина Dai.

Dai – это стейблкоин с ценой, привязанной к курсу доллара США, выпускаемый бездоверительной распределённой системой под названием Maker, которая позволяет держателям ETH брать займы в долларовом исчислении, не прибегая при этом к услугам централизованных бирж с торговыми парами к фиатным валютам или другим, также централизованным, привязанным к доллару стейблкоинам.

Поскольку ETH свойственна высокая волатильность, привязанные к курсу доллара и торгуемые против других криптоактивов токены Dai, выпускаемые Maker, имеют избыточное обеспечение.

В обоих случаях ETH перемещались для пополнения смарт-контракта обеспечения Dai. Мы предполагаем, что это было связано с тем, что цена ETH стала приближаться к уровню марджин-коллов.

Кроме того, токены Wrapped Ether (wETH) могут использоваться на децентрализованной бирже Radar Relay, доминирующий (но в целом пренебрежимо малый) торговый объём на которой приходится на пару wETH/Dai.

Таким образом, в действительности в период с 14 по 30 ноября из казначейских аккаунтов ICO-проектов непосредственно на биржевые счета было выведено ETH на сумму только около 8 млн долларов. [4]

Учитывая имеющиеся данные, мы с уверенностью можем сказать, что ICO-проекты лишь реагировали на условия рынка, а не диктовали их.

На казначейских счетах проектов в настоящее время по-прежнему удерживается не менее 3,4% от общего объёма эмиссии Ethereum.

Наши выводы были подтверждены независимыми исследователями. И оспорены некоторыми из них – скорее всего, потому что авторы этих отчётов автоматически считают все выведенные ETH непосредственно проданными.

В дни вокруг последнего падения рынка было также опубликовано две новости, касающиеся Ethereum. Одна из них была посвящена Nvidia, отчитавшейся 15 ноября о снижении прибыли за 3-й квартал из-за сокращения GPU-майнинга криптовалют (главным образом ETH).

Вследствие этой новости акции Nvidia упали в цене. Так что можно сказать, что это скорее падение цены ETH в конечном итоге спровоцировало падение NVDA, нежели наоборот.

Другие новости, однако, были более важными. Объявление Комиссии по ценным бумагам и биржам США (SEC) об исполнительных листах в отношении организаторов двух ICO на основе Ethereum, проводившихся в 2017 году, и последовавшее за этим общее заявление от 16 ноября относительно практик выпуска токенов и торговли ими оказали на цену ETH дополнительное понижательное давление, сравнимое с тем, что испытывал BTC.

Аргументированно рассуждать о том, действительно ли кто-то обладал необходимой информацией и осуществлял фронтраннинг относительно предстоящих заявлений SEC, мы не можем.

(Условный) продавец ETH мог получить прибыль, исходя просто из ожидания падения рынка, учитывая узкий диапазон, в котором он торговался уже довольно долгое время перед обвалом.

Однако имеющиеся у нас данные подводят нас к другому выводу: именно поведение цены ETH и общий нарратив в отношении блокчейна Ethereum подтолкнули остальные крипторынки к падению (даже при том, что фактические данные не соответствуют настроениям рынка), и только потом этот импульс передался и был поддержан движением цены BTC.

Как в 2017 году, когда объявление Enterprise Ethereum Alliance вызвало мощное бычье ралли, этот импульс вскоре был поддержан ICO-манией, и только позже BTC вернул цены в более или менее здравое русло.

После того как началась распродажа в масштабах всего крипторынка, основное внимание аналитиков и комментаторов, как можно было ожидать, оказалось сосредоточено на BTC.

При том что значительная часть внимания к Биткойну была связана с суматохой вокруг Bitcoin Cash (BCH), в свою очередь расколовшегося на два блокчейна и две сети, в действительности основания для драмы вокруг этого хардфорка были незначительными и, в общем, пренебрежимыми.

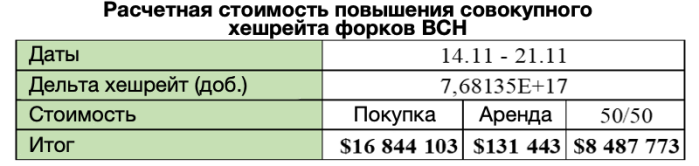

Для того чтобы количественно оценить возможное продолжение распродажи BTC майнерами BCH, конкурирующими за наибольший хешрейт (майнинговую мощность), мы рассчитали дельту, полученную в результате увеличения комбинированного хешрейта на обоих образовавшихся в результате форка цепочках BCH.

Мы исходили из того, что всё это будет финансироваться исключительно за счёт продажи BTC, а не за счёт переключения майнинга с BTC на одну из новых цепочек BCH (что в большинстве случаев представляется более вероятным).

Мы рассчитали стоимость: а) покупки всего необходимого оборудования, б) арендной платы и в) комбинации обеих статей расходов в комбинации 50/50.

И исходя из полученных цифр (см. ниже), мы пришли к выводу, что майнинговые войны между конкурирующими цепочками BCH имели мало общего с фактической ценой BTC, даже если предположить, что все связанные с этой конкуренцией расходы финансировались за счёт продажи BTC.

Учитывая недавние суточные объёмы торгов BTC, исчисляемые миллиардами долларов, мы считаем, что BCH едва ли мог оказать влияние на цену BTC.

Также, исходя из наших расчётов, совокупное увеличение хешрейта BCH может составить лишь 7% от общего снижения хешрейта BTC за неделю с 14 по 21 ноября.

Помимо опасений в отношении того, что ситуация с Bitcoin Cash могла привести к потерям для BTC как в поддержке майнеров, так и в цене, несколько комментаторов обнаружили, что хешрейт Биткойна тем не менее значительно снизился, возможно, даже до падения его стоимости.

Ниже мы рассчитали текущую доходность майнинга Биткойна в Китае (как в своего рода эталонном регионе в отношении майнинга BTC), с одним значимым предостережением: наши расчёты были основаны исключительно на спецификациях модели Bitmain S9 как наиболее часто используемого в Китае оборудования.

Учитывая, насколько конкурентным является рынок майнинга, мы предполагаем, что и прочие майнеры на сегодняшний день используют оборудование (возможно, кастомизированное) с примерно схожими характеристиками хешрейта и потребления электроэнергии.

На двух представленных графиках видно существенное расхождение в прибыльности майнинга Биткойна для среднего китайского майнера (график выше) и более крупных игроков (график ниже).

Это говорит нам о том, что некоторый довольно большой процент (наиболее крупные игроки; опубликованные данные Bitmain мы принимали за эталон), если не большая часть хеширующих мощностей Китая сейчас могла вплотную приблизиться к майнингу в убыток.

Кроме того, если наши расчёты верны, это означает, что более мелкие игроки, скорее всего, не могли аккумулировать значимое количество BTC сверх того, что было продано для покрытия их текущих расходов, вероятно, имея при этом небольшие резервы для сброса с целью покрытия убытков.

Мы считаем, что большинство майнеров уже были истощены непрерывным снижением цены на протяжении 2018 года, и поэтому, вероятно, просто не имеют большого количества BTC для продажи.

Учитывая корректировки сложности 16–17 ноября и в середине декабря – с внушительным оттоком хешрейта, вызванного снижением стоимости, мы ожидаем, что для оставшихся майнеров доходность майнинга BTC должна повыситься.

Кроме того, на подходе ещё и долгожданная новая версия майнера Bitmain, первые поставки которой планировались на конец декабря этого года.

Итак, как и в случае с казначейскими аккаунтами ICO-проектов в ETH, индустрия майнинга BTC скорее следует за ценой, а не является причиной её снижения.

Мы не видим признаков того, чтобы эти факторы являлись ключевыми для ситуации на рынке BTC последнего времени.

Источник: Coin Post

Самые актуальные новости - в

Самые актуальные новости - в