Технология блокчейн открывает широкие возможности для монетарного анализа, недоступные в традиционных финансах. В частности, современные инструменты ончейн-аналитики позволяют выяснить реальную расстановку сил между китами и мелкими участниками рынка. Также можно узнать, как распределение активов среди крупных держателей монет меняется в преддверии, на фоне и после значительных ценовых изменений.

Закостенелые сторонники традиционных финансов часто высказывают мнение о неравенстве распределения активов среди держателей биткоина. Известный сообществу экономист Нуриэль Рубини однажды заявил, что «биткоин хуже Северной Кореи» по неравномерности распределения богатства. Он неоднократно утверждал, что децентрализация — миф. Цифровое золото часто критикует и глава Ripple Брэд Гарлингхаус, считающий, что оно, как и Ethereum, подконтрольно китайским майнерам.

Насколько правы критики цифровых валют? Какая сейчас ситуация с распределением богатства среди популярных монет? Чтобы ответить на эти вопросы, журнал ForkLog предлагает вниманию читателей перевод обзорной статьи Analyzing Crypto Supply Distribution Patterns от исследователя CoinMetrics Нэйта Мэддри.

Те, в чьих руках сосредоточено богатство, нередко контролируют власть. Но до сих пор распределение богатства отследить было довольно трудно. Люди часто скрывают информацию о размере состояния и активах.

Криптовалюты сделали большой шаг к прозрачному распределению богатства. Это первый класс активов, предоставляющий возможность отследить всю информацию о распределении предложения на протяжении всей истории транзакций.

Поскольку каждая криптовалютная транзакция публична и проверяема, при помощи ончейн-данных можно определять балансы по каждому адресу. Также можно изучить распределение остатков по отдельным адресам, чтобы получить детальную информацию о предложении монет.

Однако распределение предложения не может дать исчерпывающего представления о распределении богатства. Люди часто создают множество адресов, при этом сложно определить, какие из них принадлежат конкретному человеку. Кроме того, один адрес может относиться ко множеству пользователей, как, например, в случае с холодным кошельком биржи.

Чтобы получить четкую картину, нужно выяснить, кто контролирует каждый из адресов. Удивительные свойства блокчейна дают возможность не только приблизиться к решению этой задачи, но и выявить различные паттерны использования активов.

К примеру, тенденция к равномерному распределению может быть признаком того, что актив все больше используется в реальных сделках в качестве средства обмена. Анализ внезапных изменений среди адресов с крупными балансами также может дать множество инсайтов, связанных с торговой активностью.

В этой статье мы рассмотрим изменения в распределении предложения среди восьми криптовалют и узнаем, что это может сказать об использовании каждой из монет.

Методология

Графики в этом материале показывают процентную долю от предложения актива, хранящуюся на различных категориях адресов.

Сперва мы рассмотрели балансы по каждому отдельному адресу. Затем — сгруппировали адреса по объему средств, ранжировав их от относительно мелких до сравнительно крупных.

Для сопоставимости информации по различным активам, мы сгруппировали балансы по доле от общего предложения. Классификация начинается с адресов с одной десятимиллиардной (1/10 млрд, 0.0000000001% млрд) до адресов с одной тысячной долей (1/1k, 0.001%) от общего предложения.

Для контекста: на момент написания объем предложения первой криптовалюты составлял 18 214 117 монет. Таким образом, одна десятимиллиардная доля от общего предложения биткоина составляла 0,0018214117 BTC, что эквивалентно примерно $16.

Затем эти адреса сгруппировали в отдельные диапазоны, основанные на величине баланса. Мы начали с адресов, где хранится как минимум 1/10 млрд, но не более чем 1/1 млрд; затем — 1/1 млрд, но не более чем 1/100 млн и т. д., дойдя до адресов, содержащих 1/1k или более (1/1k+).

Наконец, мы рассчитали сумму предложения, хранящуюся на адресах каждой категории. Это позволило получить процентную долю от общего предложения по каждой группе. На оси Y отмечена цена, что дает возможность проследить изменения рыночной стоимости актива при изменении распределения.

Отметим, что различия между протоколами существенно влияют на распределение. Например, предложение монет на блокчейнах, использующих модель UTXO (выходов неизрасходованных транзакций), со временем становится более распределенным. Происходит это по естественным причинам — новые адреса часто создаются для каждой транзакции. Такое, однако, не прослеживается в сетях вроде Ethereum, где адреса нередко используются повторно.

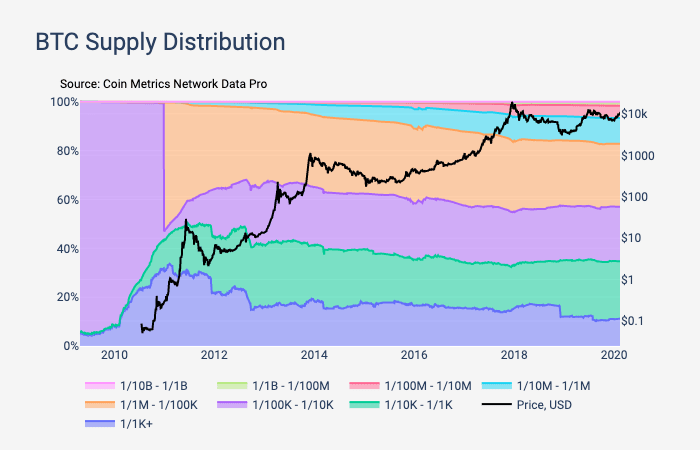

Биткоин

На первых порах предложение BTC было сконцентрировано у нескольких лиц, но со временем оно рассредоточилось по миллионам адресов.

Доля BTC, хранящихся на крупных адресах (с балансом не менее 1/1к от общего предложения) достигла пика на отметке 33% в феврале 2011 года.

В феврале 2020 года на таких адресах хранилось всего 11% от общего предложения. При этом процент предложения, удерживаемого небольшими адресами с балансами 1/10 млн и менее, неуклонно растет с 2011 года.

Снижалась доля предложения, удерживаемого крупными адресами, перед значительным ростом цены — с конца 2011 по начало 2013 года. Подобный процесс происходил и в декабре 2018 года, что, вероятно, было вызвано перераспределением средств на холодных кошельках Coinbase.

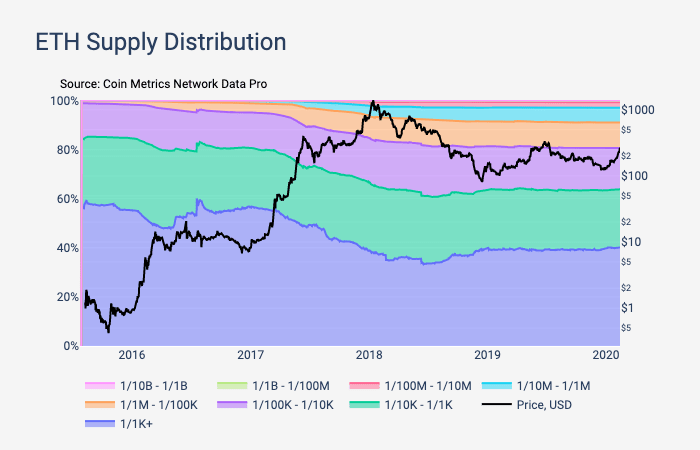

Ethereum

В отличие от биткоина первоначальное распределение Ethereum (ETH) произошло посредством краудсейла. Предложение ETH поначалу было сильно сконцентрировано на крупных кошельках, но с течением времени распределение становилось более равномерным.

Процент предложения на крупных адресах (не менее 1/1k от общего предложения) достиг пика на отметке 60% в июле 2016 года. Удерживаемый этими адресами объем существенно уменьшался на фоне сдутия пузыря ICO — с конца 2017 по 2018 год. В феврале 2020 года на таких адресах хранилось около 40% от общего предложения ETH.

Доля монет на относительно мелких адресах (с 1/100k от общего предложения и менее) стабильно растет с 2016 года.

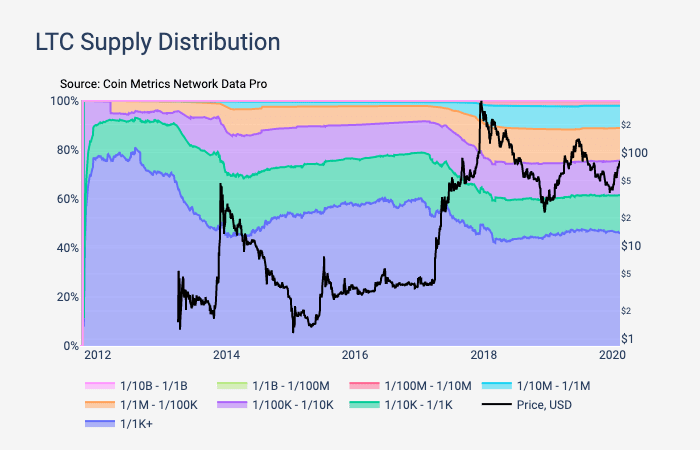

Litecoin

У Litecoin в 2013 году было несколько заметных спадов количества монет, удерживаемых крупными адресами (не менее 1/1k от общего предложения). Это происходило непосредственно перед всплеском цены в декабре 2013 года, в течение 2017 года и перед пиком в январе 2018 года.

Интересно, что почти 46% по-прежнему сосредоточено на крупных LTC-адресах. У биткоина, как было сказано выше, этот показатель на отметке 11%.

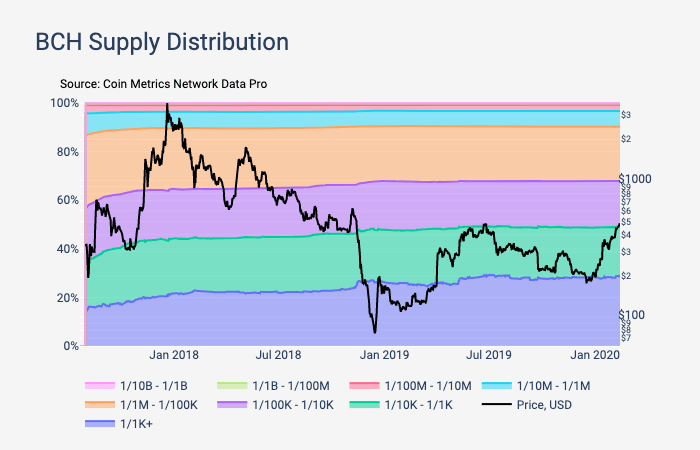

Форки биткоина

Во время хардфорка такие сети наследуют распределение предложения у биткоина. Именно поэтому форки поначалу могли казаться относительно равномерно распределенными. Однако в отличие от биткоина, предложение Bitcoin Cash (BCH) со временем стало все больше концентрироваться на крупных адресах.

Когда Bitcoin Cash отделился от сети биткоина в августе 2017 года, примерно 14% его предложения находилось на крупных адресах. На каждом из них хранилось не менее 1/1k от общего предложения монеты. В феврале 2020 года на крупных адресах находилось более 29% BCH.

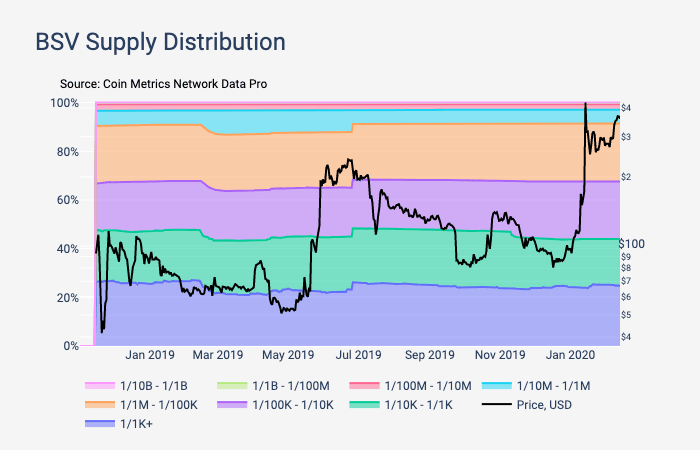

Доля Bitcoin SV (BSV) на адресах с балансом не менее 1/1k осталась почти неизменной, если не принимать во внимание существенное снижение в феврале 2019 и внезапный рост в июне 2019 года.

В 2018 году, когда появился BSV, на соответствующих адресах оказалось около 26% от общего предложения новой монеты. В феврале 2020 года этот показатель был в районе 24%.

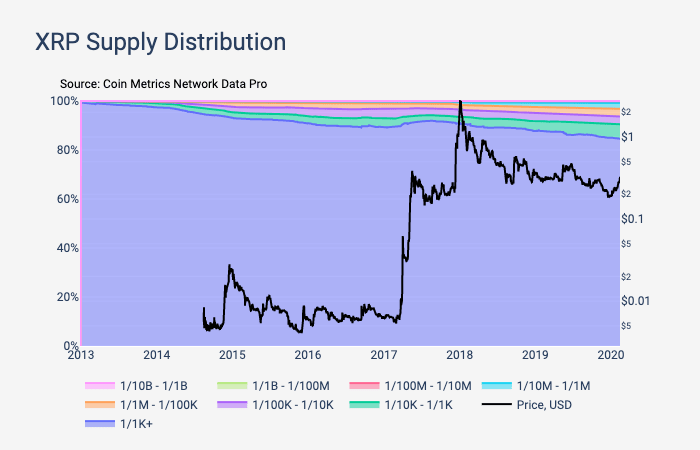

Ripple и Stellar

Ripple (XRP) и Stellar (XLM) — сети на основе системы аккаунтов, за которыми стоят формальные организации, контролирующие значительную часть предложения. Около 85% от общего числа токенов XRP находится на адресах с балансом не менее 1/1k.

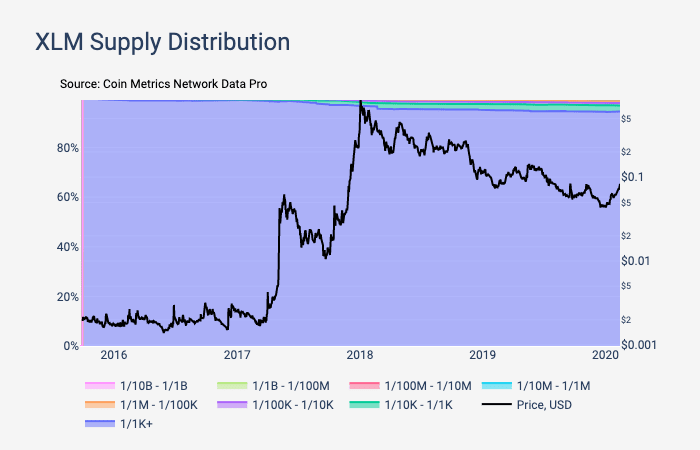

Примерно 95% XLM хранится на адресах с балансом не менее 1/1k от общего предложения. Это во многом связано с тем, что Stellar Development Foundation (SDF) удерживает более половины всех монет (29,4 млрд XLM).

Осенью SDF сожгла 50% от общего предложения XLM, сократив его до 50 млрд монет. Однако после отправки на адрес для сжигания эти монеты по-прежнему отображаются в блокчейне как часть общей монетарной массы.

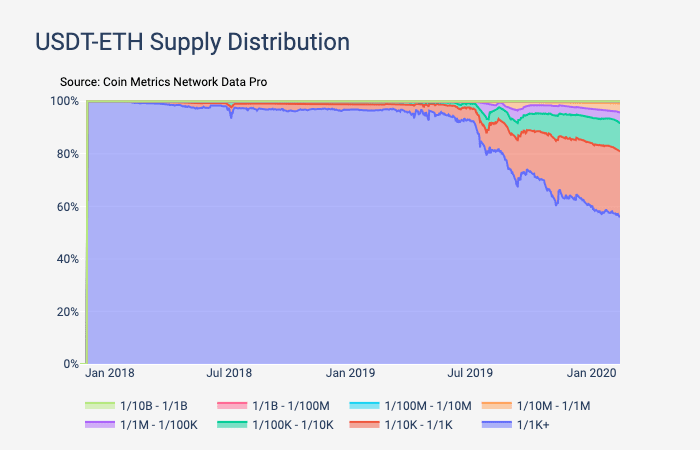

Tether

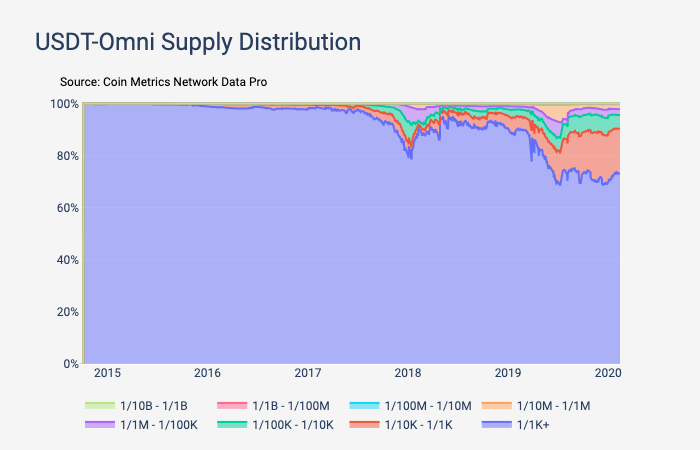

Tether, по большинству критериев являющийся крупнейшим стейблкоином, выпустил токены на нескольких блокчейнах. В рамках этого анализа мы рассмотрели версии Tether в сетях Omni (USDT-Omni), Ethereum (USDT-ETH) и Tron (USDT-TRX).

Все три версии Tether берут начало с абсолютной концентрации активов. Однако USDT-Omni и USDT-ETH со временем становились все более распределенными. Причину этого можно объяснить востребованностью активов в качестве средства обмена, в результате чего средства с крупных адресов перетекают на адреса с небольшими балансами.

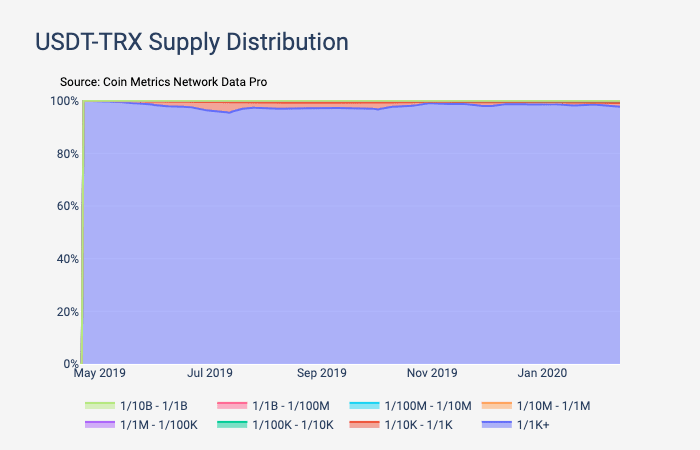

Tron-версия Tether (USDT-TRX), однако, почти полностью контролируется крупными адресами. Это признак того, USDT-TRX пока не снискал популярности в качестве средства обмена. С другой стороны, эта версия Tether была представлена относительно недавно — весной 2019 года.

Также отметим, что скачок в концентрации USDT-Omni произошел в январе 2018 года, на фоне пика ценового пузыря на рынке.

***

Невозможный среди традиционных инструментов ончейн-анализ предложения дает четкую картину о распределении богатства, а также инсайты, связанные с торговой активностью.

Рассредоточение активов вроде BTC и Tether по разным категориям адресов является положительным признаком. Это свидетельствует о реальном использовании этих активов, оседающих в конечном итоге среди большого числа индивидуальных пользователей.

Источник: forklog.com

Самые актуальные новости - в

Самые актуальные новости - в